区域为纲、本钱之辨水泥

发布时间:2023-06-16 12:18:24 来源:体育竞猜bob2016年关于产能过剩职业是悲极生乐的一年。去产能运动中,煤炭、钢铁首战之地,建材职业也以清退落后产能、严控新增产能、错峰出产提质增效逐渐执行供应侧变革。下半年,供应缩短与区域供需改进提振水泥价格,驱动职业赢利上升。在方针层控地产、控房价,地产景气周期渐行渐远的布景下,水泥职业与发行人资质的短期与长时间态势何去何从?本篇陈述便企图以区域为纲,谋本钱之辨,制作水泥职业途径,阐释咱们对现在及其下一年水泥职业债券的管窥之见。

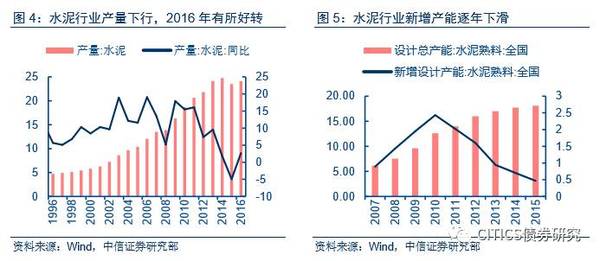

总量状况:停新增、去产能,重组脚步加快,驱动2016下半年景气上升。(1)产值产能:2016年产值同比转正到达24.03亿吨,同比添加2.5%,反转2015年负添加态势,产能方面停新增、去产能加快。(2)价格:2016年下半年触底反弹至2014年水平,华东、华北、中南涨幅显着,东北区域依然疲软;(3)盈余:供应侧变革、地产复苏、基建的出资结构性添加,驱动龙头首先提价反转多年颓势,赢利大幅改进,现在发布2016年成绩预告的水泥公司只要1家青松建化续亏,其他皆有不同程度上的赢利改进,略增1家、扭亏5家、续盈1家、预增3家。

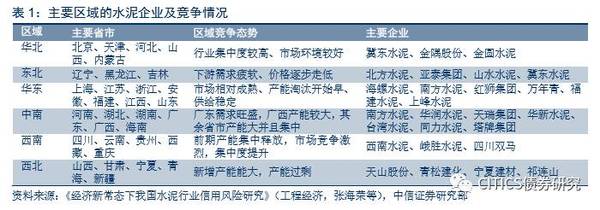

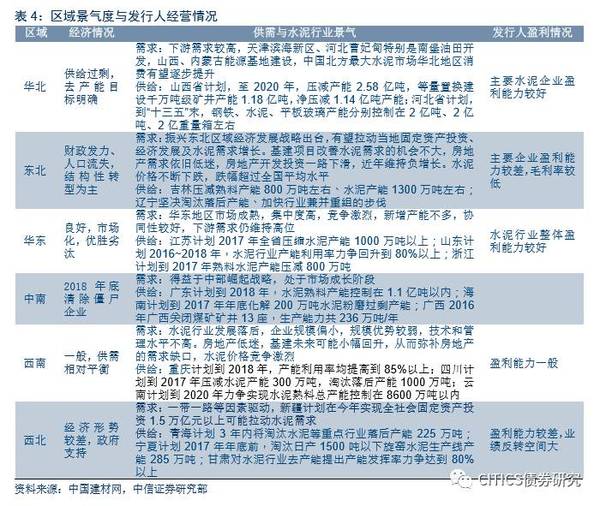

区域景气:重视西北、西南区域供需改进。(1)西南:西南区域贵州、云南等短期内依然以基建为主拉动经济添加,需求添加潜力较大。(2)西北:一带一路、新疆固定财物出资放量提振西北需求。(3)华东:竞赛态势安稳、弹性低,职业商场集中度高,2016年全年价格改动安稳。(4)华北:2016年全年价格坚持全国低位,估计吞并重组后产能过剩得到必定缓解。(5)东北:财政对基建支撑缺少,房地产高库存,修建开工面积下滑,错峰出产仅处理一时之困,价格在2016年一路走低。(6)中南:中南内部区域间差异大,广东区域新增产能或恶化供需状况。

发行人信誉资质:区域格式凸显,西南、西北区域发行人信誉资质改进空间大。咱们以水泥本钱(现金本钱+折旧+期间费用)为主线剖析发行人根本面状况:(1)彻底本钱:西北(天山、青松建化、祁连山)、东北区域(亚泰水泥)本钱较高,中南(南边、华润、华新)、西南(西南、双马)毛利率较高;(2)现金本钱:东北、华北、西北区域原材料占比高,华东、中南、西南区域燃料及动力占比较高,各区域人工及其他以及折旧的占比比较安稳;(3)期间费用:与公司个体运营联系更大,如金隅、亚泰、青松建化较高。

信誉资质展望与债券出资战略:精选西南、西北区域龙头。归纳来看,咱们以为三大要素推进水泥职业信誉资质改进:(1)供应:供应侧变革继续推进下供应继续缩短;(2)竞赛:水泥职业吞并重组进入效果收获期,跟着两材吞并、金隅冀东吞并、华新水泥收买法拉基后,水泥限产保价协作战略优先于无节制的恶性竞赛;(3)需求:西南、西北区域基建高增速、高弹性将提振区域的水泥需求,地产出资低迷可是并不非常失望。咱们以为一种出资主线是精选西南、西北区域的一些高收益、高弹性、赢利空间改进高的标的公司,如西南西区的西南水泥、四川双马,西北区域的天山水泥、祁连山水泥、红狮集团;另一种是竞赛存量优势大、全国性的龙头企业。出资者可依据自己的危险偏好来进行挑选。

危险要素:微观经济增速不达预期,西北西南区域实践基建投入不达预期,去产能方针不达预期等。

2016年关于产能过剩职业是悲极生乐的一年。从年头主张的去产能运动中,煤炭、钢铁首战之地,建材职业也以清退落后产能、严控新增产能、错峰出产提质增效逐渐执行供应侧变革。5月18日《国务院办公厅关于促进建材工业稳添加调结构增效益的辅导定见》出台后,下半年水泥职业产能去化加快,供应缩短;叠加地产小周期传导带动需求端回暖,提振水泥价格驱动水泥赢利上升。

近来多家水泥上市公司预发表的成绩也大概率扭亏为盈,与此一起,新疆工作会议发表的2017年固定财物出资同比添加50%,驱动了水泥尤其是新疆板块水泥股票行情。

信誉剖析更重视企业的中长时间资质和现金流的安全性与安稳性。那么在方针层控地产、控房价,地产景气周期渐行渐远的布景下,水泥职业的短期与长时间景气何去何从?水泥职业发行人信誉资质的趋势与分解态势怎么?是恰当的资质下沉仍是挑选慎重躲避?本篇陈述便企图以区域为纲,谋本钱之辨,制作水泥职业途径,阐释咱们对现在及其下一年水泥职业债券的管窥之见。

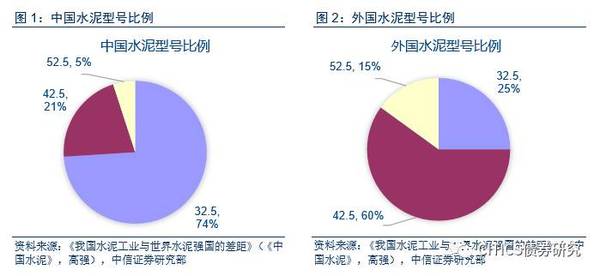

按用处分类为通用水泥、专用水泥以及特性水泥三类。依据国家规范《水泥的命名、界说和术语》GB/T 4131-1997规则,水泥按其用处及功能可分为通用水泥、专用水泥以及特性水泥三类;按化学成分分类,可分为硅酸盐水泥、铝酸盐水泥,其间硅酸盐类水泥又分为六大类:硅酸盐水泥(P.I、P.II)、一般硅酸盐水泥(P.O)、火山灰硅酸盐水泥、粉煤灰硅酸盐水泥、矿渣硅酸盐水泥(P.S.A、P.S.B)、复合硅酸盐水泥(P.C)。我国修建工程中常用的是硅酸盐水泥,它是以硅酸盐熟料和适量的石膏及规则的混合材料制成的水硬性胶凝材料。

水泥按强度可分为32.5、32.5R、42.5、42.5R、52.5、52.5R、62.5、62.5R八种强度等级。通用水泥新规范是《通用硅酸盐水泥》(GB175-2007),水泥规范实施以MPa表明的强度等级,水泥的强度等级是水泥强度巨细的标志,测定目标为水泥的抗压强度,检测规范首要为水泥砂浆硬结28d后的强度。例如检测得到28d后的抗压强度为42.5MPa,则水泥的强度等级定为42.5级或42.5R级。

水泥首要应用于房子建造。每吨价格散布于250-450元。强度等级带R表明该水泥为早强水泥。强度等级32.5、32.5R的可用于一些房子修建。强度等级42.5以上的可用于修建较大的桥梁或厂房,以及一些重要路面和制作预制构件,强度等级32.5的250元至300元,42.5的360至450元。

跟着我国的工业化进程与房地产的“黄金时代”,我国水泥职业阅历了两个添加顶峰,别离是1991-1993年、2003-2011年,从2012迎来了长周期的拐点,产能过剩成为水泥职业的首要对立,职业界竞赛益发剧烈,区域内并购、重组、联合保价益发成为缓解供需、支撑盈余的首要手法,天瑞水泥入驻山水水泥控制权易主直接引发山水违约、我国修建我国建材两大央企强强联手、金隅冀东区域联合皆在此布景下。

水泥利差近半年缩窄,相对其他职业处于低位。2013年至2017年,由于产能过剩、供需失衡,水泥职业利差不断走扩,于2016年7月到达峰值,2016年5月国务院发布《关于促进建材工业稳添加调结构增效益的辅导定见》,表明到2020年水泥熟料出产集中度到达60%以上,各省市也相继出台针对建材工业去产能的方针方案。比较钢铁、煤炭、化工板块,水泥职业利差近半年缩窄更为显着。

水泥竞赛格式具有显着地域特征。水泥企业的产能布局决议了企业的开展潜力和盈余才能,水泥职业以大企业集团为主导的要点区域竞赛格式现已闪现,现在我国水泥职业首要划分为东北、华北、西北、华东、中南以及西南六大区域。

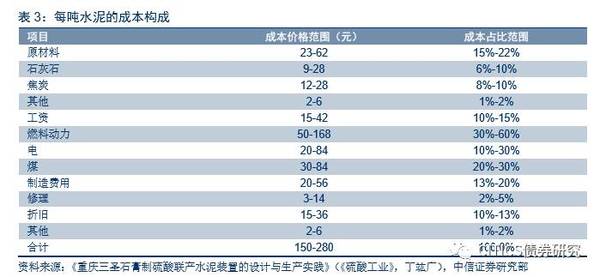

水泥的出产首要分为三个环节:(1)矿山挖掘与生料预备;(2)熟料出产;(3)水泥墨粉与分装。所以水泥的上游首要是石灰石、黏土等原材料;煤炭、电力等动力;产线折旧、人工;出售费用与运送费用。

现在水泥产品现已适当老练,技术壁垒不高,但水泥作为重财物职业,出产线难变现。在供需环境恶劣的状况下只能被迫承受价格,因而具有本钱优势的企业将更有竞赛力,现在,水泥企业都在节能减排方面进行打破。

煤炭和电力本钱在整个出产本钱中所占比重较大,一般在60%以上(其间煤炭大约占35%,电力大约占25%),质料本钱(石灰石、石膏、矿渣、粘土、铁粉)为15%左右,人工和折旧本钱在25%左右。全体来看,水泥职业的本钱体现为高固定、高淹没、高存储、高运送。

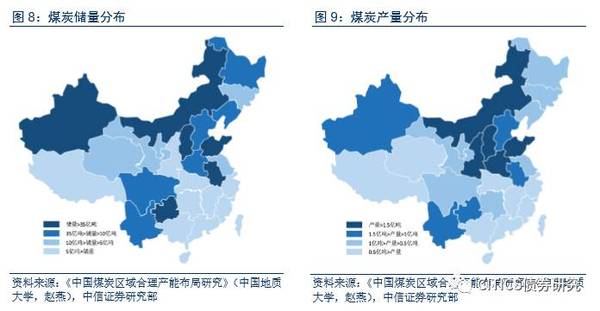

从产制品价格和本钱来历来看,水泥区域要素至关重要。煤和电对企业的出产本钱影响最大,由于电价依据国家相关方针拟定,人工费用和折旧费用相对比较安稳,所以减缩煤炭本钱是企业下降水泥出产本钱的首要途径,除此之外企业还有不行预见的费用,比方停产、整修等。我国煤炭大省首要散布在中部和西部区域,其间内蒙古、山西、新疆、陕西四省保有资源储量均高于1500亿吨,占全国保有资源储量的78.66%。

自2016年2月《关于煤炭职业化解过剩产能完结脱困开展的定见》出台后,上半年我国煤炭主产区原煤产值大幅下降,去库存开展杰出,收紧干流商场的供应,对2016年煤价的反弹供应了有力支撑。但由于全年经济下行的压力,工业用电需求缺少,滨海动力煤商场需求接连疲弱,全体来看,供大于求格式仍未打破。

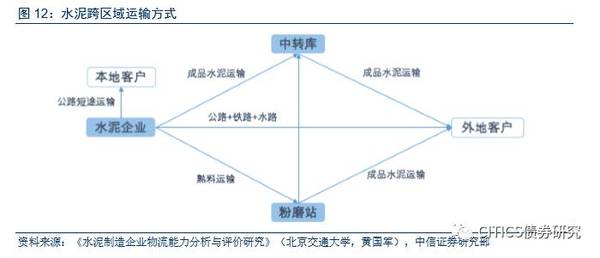

水泥职业的运送半径约束了水泥职业的进一步吞并重组。跨区域出售的两个首要问题是运送半径、中转才能。本钱端煤炭、电力等区域性很强,由于水泥产品体积大、重量大,单位运送本钱高,运费占本钱的15-30%,因而水泥制作企业的陆路出售半径一般为300公里,本钱约每吨50元。可是,该运送半径无法满意产能整合后的跨区域运送的要求,因而需凭借铁路、水路等交通方法或树立中转站添加运送半径,全体而言,水泥的区域性壁垒较高,在产品同质化的前提下水泥企业的跨区域竞赛力不高,结合不同区域供应和需求的较大差异,将直接影响当地水泥企业的盈余才能。

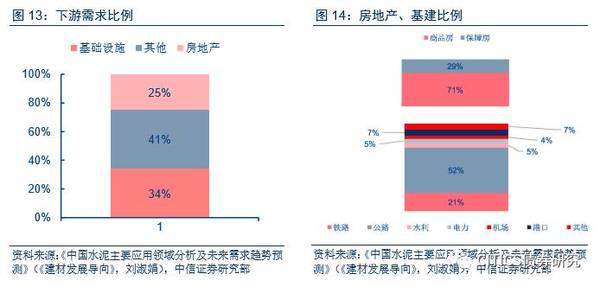

需求端:基建、房地产、新农村小城镇建造一向是我国水泥需求的首要商场。(1)基础设备建造占比34%,包括:铁路、公路、水利、电力、机场、港口等;(2)房地产需求占比25%,详细分为商品房和保证房。

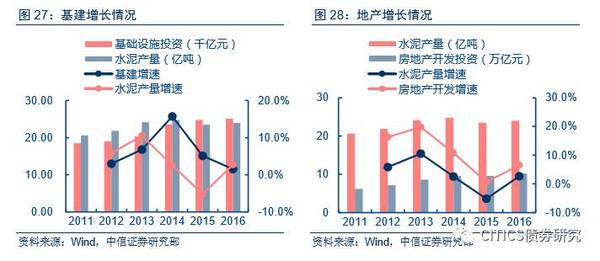

2016年西南、华东区域水泥企业获益于地产复苏、基建添加、供应侧变革,具有不俗的体现,2017年西北尤其是新疆区域固定财物出资与基建将愈加抢眼。由于地产出资根本坚持安稳,基建增速较高的区域将补偿地产的低迷,但下流需求依然难以有超出预期添加,各区域体现首要依托过剩供应的去产能进展,估计未来华西南、华东区域的水泥企业仍将坚持杰出的运营及盈余才能,西北的新疆方案在本年完结全社会固定财物出资1.5万亿元以上。

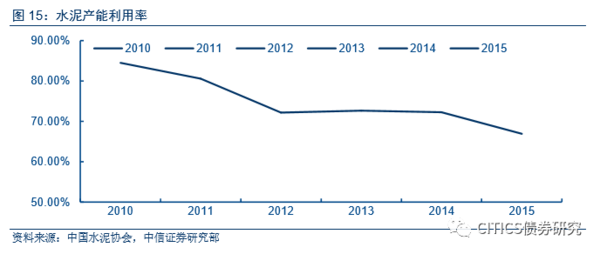

中心加强供应侧结构性变革,首要体现在“停新增,去产能”。水泥职业在商场需求坚持高速添加时期,引入了很多的出资,使得产能大幅进步,2012年今后,产能过剩对立逐年加大,到2015年职业水泥熟料产能利用率仅为67%左右,较上一年下降起伏达5个百分点。全体需求添加乏力的布景下,职业开展要点将着眼于产能结构优化,下风企业将逐渐退出。

水泥职业联合重组脚步将加快,一些区域吞并重组完毕后联和限产主体大于同归于尽的恶性竞赛,优势企业将发挥区域商场的主导效果,区域提价阻力减小。职业协会的在商场和谐、加强职业自律方面将进一步发挥效果,用商场化的方法对产能进行从头整合,以联合重组的方法加快筛选下风产能,然后进步资源功率。金隅冀东重组、“两材”吞并带来的一系列子公司的进一步协同、华新水泥收买法拉基将会进一步加强区域内整合,削减区域提价阻力,天山水泥、祁连山、宁夏建材将会获益于“两材吞并”,金隅冀东的联合促进华北区域供应改进、海螺水泥华新水泥等全国龙头也会进一步进步集中度。从详细的提价事例上看,上一年下半年,西南区域由龙头公司主导的提价对同期的赢利带来了杰出的支撑效果。

产值:2016年同比转正到达24.03亿吨,同比添加2.5%,反转2015年负添加态势。回忆25年来初次呈现负添加的2015年,全年水泥产值23.48亿吨,比2014年削减1.3亿吨水泥,同比下降5.0%;华东、中南、西南三区域水泥产值占比较高,别离为2.02%、28.64%、17.26%,新增产值方面,中南、西南区域水泥需求安稳,产值跌落仅1.72%及1.30%,华北、东北区域水泥产值跌落约15%。

产能:新增产能逐渐递减。2015年职业水泥熟料工作率进一步下降到67%左右的前史低水平,产能过剩对立仍旧非常杰出,供应端新增水泥产能仍旧在继续添加,据我国水泥协会初步统计,2015年全国新增投产水泥熟料出产线条,算计年度新增熟料产能4712万吨,比2014年削减2319万吨。现已接连3年新增产能呈递减走势。

价格:2016年下半年触底反弹至2014年水平。东北区域水泥价格跌落最快,2016年跌落75元/吨到达297元/吨,华北区域水泥价格最低,2016年仅为227元/吨。现在水泥价格均较2016年的谷底价格大幅上涨,华东、华北、中南区域涨幅最显着,别离为121元/吨、119元/吨、116元/吨。东北水泥价格高企的局势改进,当时一轮水泥价格复苏中,东北区域反响最弱,改动其供需格式现已非常困难,经济景气程度最高的三个区域的水泥价格反弹最为显着。

盈余:2015年职业巨亏步入困难时期,2016年下半年多要素驱动价格上行改进职业盈余。2015年我国水泥职业累计完结收入8897亿元,同比下降9.4%,职业亏损额到达前史新高的215亿元。2016年跟着供应侧变革推进,清退落后产能、严控新增产能、错峰出产提质增效逐渐执行,在煤炭价格上行、区域需求回暖的布景下,一些水泥公司首先提价反转多年颓势,赢利改进显着。

西南区域基建有望拉动水泥需求添加,然后补偿房地产出资下滑的负面影响,年末价格完结添加,居全国前列。基建投入有所添加,房地产依然以去库存为主。西南区域水泥产能5亿吨,熟料产能3.5亿吨,根本没有新增产能。《国务院关于依托黄金水道推进长江经济带开展的辅导定见》指出将添加西南区域基础设备建造速度,对水泥商场需求构成有用支撑。

受气候影响年中需求趋弱,秋季需求上升带动价格上调。6月,受阴雨气候影响商场需求趋弱,各地价格纷繁下调,川渝水泥价格跌势显着,云贵区域行情大体弱稳,8月水泥价格遍及上调,黔中、黔北区域水泥价格普涨20元/吨,川渝水泥价格全体完结30元/吨的涨幅。9月底受需求上升带动,外加运费及原材料价格上涨影响,水泥价格呈现显着上调,云南、川渝等地完结30-50元/吨不等的上涨。

东北区域基建财政支撑力度缺少,房地产去库存压力大。国家复兴战略在东北出资1080亿元建造机场、铁路等设备,但人口丢失、工业工业低迷或许形成基建需求的下滑;房地产方面受人口流出、去库存等要素影响,修建开工面积不断跌落,坚持负添加。供应方面,仅冀东水泥等两条新产线再建。

年头错峰出产价格显着上调,之后价格一路走低。但受固定财物出资及房地产出资瘦弱影响,商场需求疲弱,水泥价格一路下行,四季度企业连续开端停窑阶段,短期内价格没有显着动摇。

华东区域需求热度下降,商场集中度高,全年价格改动安稳,年末价格上升至年头水平。基础设备和房地产建造已逐渐进入老练期,房地产需求下滑较大,但估计2017年基建出资将逐渐落地,加大对实体经济的支撑,水泥需求未来仍将坚持高位。供应方面,水泥产值全体相等或稍有下降,区域内前五大水泥企业熟料产能集中度占比在50%以上,商场集中度相对较高。

上半年对水泥价格上调后下行,8月受G20影响,供需改进、价格反弹。进入梅雨季节后,商场需求萎缩,价格继续下行,8月受G20影响大面积罢工,商场供应下滑,价格完结大幅反弹,9月G20限产影响衰退,但除了山东商场因错峰停窑价格暂稳外,其他商场水泥价格全体继续强势上涨。

9月华北区域水泥价格骤增,但仍处全国低位。3月以来在企业推涨下水泥价格继续涨势,7月水泥熟料价格大幅推涨30-40元/吨,9月北京等地水泥价格拉涨50-60元/吨。

华北区域需求放缓,但未来空间依然很大。尽管华北区域水泥职业价格较低,但京津冀一体化带来基础设备建造,或许拉动水泥需求添加上升。京津冀区域小产值产线占比较高,供应端将跟着去产能进程不断改进,但短期仍面对产能过剩问题。《京津冀协同开展规划大纲》、《京津冀协同开展规划大纲交通一体化实施方案》、《推进京津冀交通一体化首先打破的实施方案》表明加快首都区域环线高速公路建造,疏解北京过境交通等,然后带动需求和水泥价格的上升。

2017年新疆固定财物出资方案增速50%,一带一路带来的基建需求助力西北区域水泥景气向上。新疆本年方案完结全社会固定财物出资1.5万亿元以上,加快公路、铁路、机场、水利、动力、通讯等项目建造,修补经济社会开展中“基础设备滞后”这一最大“短板”,为新疆化解产能过剩、优化经济结构、促进经济继续安稳添加挖掘潜力。西北对基础设备建造出资的大幅添加,两年翻了1倍,所占固投比重高出房地产出资1倍以上,处全国领先地位,房地产出资是全国固投占比各最低的区域,多年来一向坚持13%水平。

2016年年中需求回暖,年末价格涨幅较大。3月全体推涨后商场根本坚相等稳,8月农忙完毕后需求回暖,陕西、青海、甘肃首要区域水泥价格均匀上涨20-30元/吨,但调整期间销量无显着提高。9月中下旬以来气候转好,施工量有所添加,水泥价格全体上扬,短期内以稳价为主。

中南区域水泥需求回暖,广东区域新增产能将恶化供需状况。中南区域各区域之间差异较大,其间广东省是我国经济最发达区域之一,基础设备开展空间大、职业集中度较高、地理位置相对关闭、商场竞赛较为平缓。广西水泥产能较大,其间少部分输出至广东,剩下部分则在区内消化,省内竞赛较为剧烈。

2016年受气候等要素影响年中价量齐跌,年末价格涨幅显着。5月广东水泥熟料商场价格完结显着推涨,河南6月以来受农忙、降雨等许多要素影响,水泥需求下降较为显着,价格有所下降。7月受强降雨影响,中南区域水泥销量下降。8月水泥价格全体呈现涨势,两湖及河南三省上调尤为显着,两广行情相对偏弱。9月初水泥需求疲弱、价格呈现跌落,两广区域停窑限产蓄力提价,随后南宁、广州、郑州等地完结10-50元/吨不等的涨幅,其他区域后期有望完结跟涨。

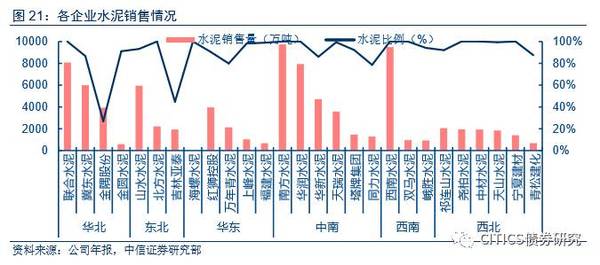

水泥的本钱视为彻底本钱,彻底本钱可进一步分解为现金本钱、折旧、期间费用三个子项。现金本钱首要包括制作本钱,制作本钱中包括石灰石等原材料、动力及动力费用、人工费用、其他;此外,水泥职业的折旧也包括在制作本钱中,但本文将其拆分出来,独自视为一项本钱;期间费用包括出售费用、财政费用、管理费用。本部分收集了发行过债券的23支水泥股票的财政数据并,经过对2015年的产销状况、毛赢利、期间费用、折旧等方面的剖析,核算首要水泥股票的各个环节制作本钱,然后得出各公司出产运营及财政状况,最终得到对未来盈余才能的预期。

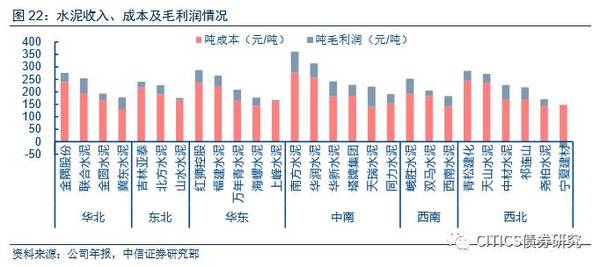

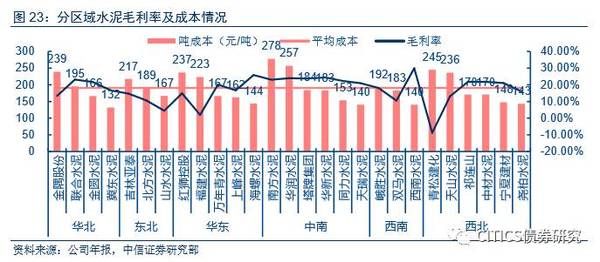

各区域均有高收入、高本钱企业。(1)华北区域金隅股份吨收入最高,但相同高企的本钱使得吨毛赢利与其他企业比较并没有明显优势,冀东水泥依托本钱管控,在华北区域享有最高吨毛赢利;(2)东北区域三家首要企业本钱挨近,毛赢利在所有区域中较低,首要源于下流需求疲软以及上游较高的煤炭本钱;华东区域大部分企业的毛赢利较为挨近,上峰水泥吨毛赢利最低;(3)中南区域企业的均匀吨毛赢利较其他区域更高,首要由于下流基建和房地产需求坚硬,天瑞水泥、华润水泥的吨毛赢利在所有企业中最高;(4)西南区域水泥企业的均匀吨本钱最低,依托本钱优势,西南区域的首要企业相同取得较高的吨毛赢利;(5)西北区域青松建化本钱最低,可是赢利为负,其他企业毛利体现不错。

西北、东北区域本钱较高,中南区域华润水泥本钱最高。每个区域本钱最高的企业吨水泥制作本钱都超越了210元/吨,中南区域的华润水泥本钱最高,到达257元/吨,金隅股份、红狮控股、青松建化的本钱也别离到达239元/吨、237元/吨、245元/吨,本钱最低的企业是冀东水泥,仅为132元/吨,本钱方面,各区域本钱凹凸纷歧,并没有显现很显着的区域特征,西北区域由于地广人稀、运送半径大,形成其均匀本钱明显高于其他区域,其他区域本钱相差不大。

中南区域毛利率较高,东北、华东区域毛利率较低。西南水泥毛利率最高,到达29.94%,最低的是西北区域的青松建化,毛利率为-8.71%,是仅有一个毛利率为负的公司,中南区域的五家企业毛利率散布在21%-25%之间,盈余才能较好,东北区域毛利较低,最高的亚泰集团仅为14.90%。

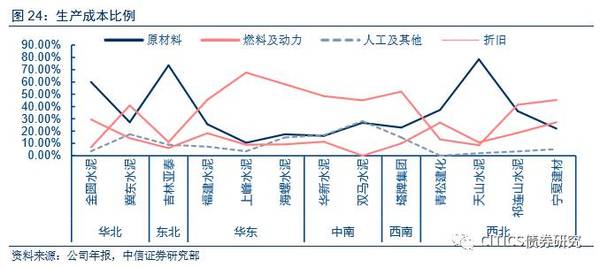

东北、华北、西北区域原材料占比高,华东、中南、西南区域燃料及动力占比较高,各区域人工及其他以及折旧的占比比较安稳。西北区域天山水泥、东北区域北方水泥的原材料占比别离到达79%、74%,原材料首要是石灰石,我国石灰石散布在云贵高原、陕西、安徽、广西、西川、山东等地,西北与东北的资源较少,导致上述区域原材料本钱占比较高;另一方面,西北、东北区域煤炭储量较高,供需较为平衡,因而相对华东、中南区域的燃料本钱较低,然后导致其燃料动力本钱占比低,而华东、西南、中南等地的出产本钱占比与西北、东北恰恰相反。此外,各个区域的人工及其他费用占比都较低,双马水泥的人工及其他费用中包括折旧,因而占比超越20%,而青松建化、宁夏建材、上峰水泥产值较低,规划优势较差,导致其折旧费用较高。

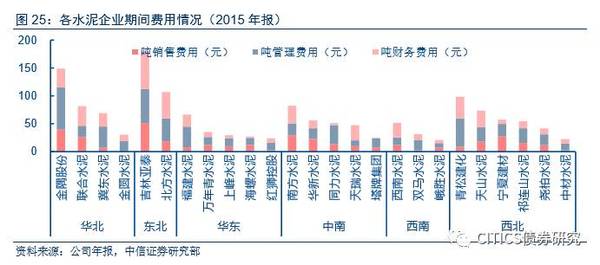

期间费用更多的反映了公司本身的本钱管控才能和本钱结构管理才能,期间费用最高的是金隅股份、吉林亚泰、北方水泥、青松建化。吉林亚泰是水泥企业均匀期间费用的三倍,到达180元/吨,金隅股份、北方水泥别离为107元/吨、149元/吨,也约为均匀期间费用的2倍;期间费用较低的企业,如峨胜水泥、上峰水泥、海螺水泥、红狮控股,期间费用仅为20-30元/吨,不到均匀期间费用的一半。

微观经济增速不达预期,西北西南区域实践基建投入不达预期,去产能方针不达预期等。

现在发布成绩预告的水泥公司只要1家青松建化续亏,其他皆有不同程度上的赢利改进,略增1家、扭亏5家、续盈1家、预增3家。正如咱们前文剖析,得益于供应侧变革的进一步推进,水泥价格鄙人半年开端一路飙升,许多企业在四季度完结了较好的赢利承认,职业阶段性地走出了2015年的阴霾。

依据中信证券研讨部微观组判别,估计2017年固定财物出资增速为7.6~7.7%,基建将成为稳添加重要手法。2017年中铁总方案完结出资8000亿元,坚持2016年出资水平,一起,公路、水运完结固定财物出资1.8万亿元,新增高速公路5000公里,估计全年基建出资将坚持18%-20%的高速添加。结构上看,西南、西北区域基建出资将会放量。

限购方针下降房地产出资增速,2017年估计房地产出资下降。2016年四季度房地产出资的高添加首要源于限购方针的滞后影响,估计2017年跟着房地产出售回落,限购方针的影响将传到上游出资端,房地产出资开发增速难言达观,可是也不非常失望,坚持在0%区间左右。

(2)竞赛:水泥职业吞并重组进入效果收获期,限产保价协作的战略优于无节制的恶性竞赛;

(3)需求:西南、西北区域基建高增速、高弹性将提振区域的水泥需求;别的是地产的负面要素影响相对没有房地产出售的负面要素那么大,由于房地产价格与出售的不景气对房地产新开工的传导并不非常晓畅,房地产新开工更多取决于房企本身项目开发节奏,关于出售的反映并不是特别灵敏。

能够精选西南、西北区域区域龙头发行人。依据对职业与区域景气判别,以及公司的本钱、盈余才能剖析,咱们以为出资主线一种是精选西南、西北区域的一些高收益、高弹性、赢利空间改进高的标的公司,如西南西区的西南水泥、四川双马,西北区域的天山水泥、祁连山水泥、红狮集团;另一种是竞赛存量优势大、全国性的龙头企业。出资者可依据自己的危险偏好来进行挑选。

详细剖析详见2017年2月14日发布的《信誉债专题系列陈述之十四:区域为纲、本钱之辨,水泥职业债券信誉资质展望》陈述

本材料所载的信息仅面向专业出资组织,仅供在新媒体布景下研讨观念的及时沟通。本材料所载的信息均摘编自中信证券研讨部现已发布的研讨陈述或许系对已发布陈述的后续解读,若因对陈述的摘编而发生歧义,应以陈述发布当日的完好内容为准。本材料仅代表陈述发布当日的判别,相关的剖析定见及估测可在不发出通知的景象下做出更改,读者参阅时还须及时盯梢后续最新的研讨开展。

本材料不构成对详细证券在详细价位、详细时点、详细商场体现的判别或出资主张,不能够等同于辅导详细出资的操作性定见,一般的个人出资者若运用本材料,有或许会因缺少解读服务而对陈述中的要害假定、评级、目标价等内容发生了解上的歧义,从而形成出资丢失。因而个人出资者还须寻求专业出资参谋的辅导。本材料仅供参阅之用,接收人不该单纯依托本材料的信息而替代本身的独立判别,应自主作出出资决策并自行承当出资危险。

新闻中心

联系我们(体育竞猜bob)

联系人:张建国

手机:13127676008

电话:13127676008

邮箱:shkonghong@qq.com

地址:上海市金山区枫泾镇环东一路65弄11号1802室