【职业研讨】水泥职业2016年研讨陈述

发布时间:2023-06-16 12:18:09 来源:体育竞猜bob2016年以来,在根底设施建造和房地产出资的支撑拉动下,全国水泥需求有所上升。中心和当地发布多项化解过剩产能压力的水泥职业方针后,职业协会和主导企业活跃举动,区域自律、竞合和错峰出产履行效果杰出,供应侧变革初见成效,水泥价格有所上升,但“南强北弱”态势依然存在,区域内企业分解加重。国家出台的一系列职业方针也在推动水泥企业产能整合、工业技能晋级、展开循环经济等方面发挥了活跃效果,未来职业界产能规划、技能水平等抢先企业的竞赛优势将日益凸显。

从水泥职业展开来看,短期内,基建出资虽有望坚持较高增速但房地产出资增速回调或许性大,水泥需求估计以企稳为主;供应侧变革布景下,错峰出产、水泥企业联合重组以及职业自律的有望继续推动,主导企业根本可以在职业景气量低迷周期中坚持相对稳健的运营态势。长时刻来看,水泥职业将会构成以大集团为主导的区域性商场格式,绿色工业和产品晋级立异将成为职业界企业的展开方向。

从企业运营及财政情况来看,尽管职业界企业收入和赢利规划同比显着添加,但部分水泥企业主营事务仍亏本严峻;短期债款占比较高,本身运营现金流对活动负债掩盖程度低,外部融资需求较大。一起,因为职业区域性较强,区域供需局势出现显着差异,导致不同区域的水泥企业运营效益不同较大。

全体看,水泥职业全体信誉质量向好,但东北、西北区域水泥企业和各区域内里小型水泥企业信誉风险相对较高,联合资信将坚持对区域需求继续低迷,竞赛优势不显着、环保本钱压力大、融资本钱高的水泥企业的继续重视。联合资信对水泥职业的评级展望为安稳。

水泥是一种重要的资源性和影响国民经济展开的根底性产品,现在仍属不行代替的根底修建资料,而且不能重复使用。水泥一般按用处和功能可分为通用水泥、专用水泥和特性水泥三大类,依照抗压强度可分为32.5水泥、42.5水泥及其他高标号(如52.5、62.5)水泥等。水泥出产大致分为五个进程:质料挖掘、生料制备(粉磨)、熟料煅烧、水泥制成(粉磨)、水泥装运,其间的关键步骤为生料制备、熟料煅烧和水泥粉磨三阶段,俗称“两磨一烧”。

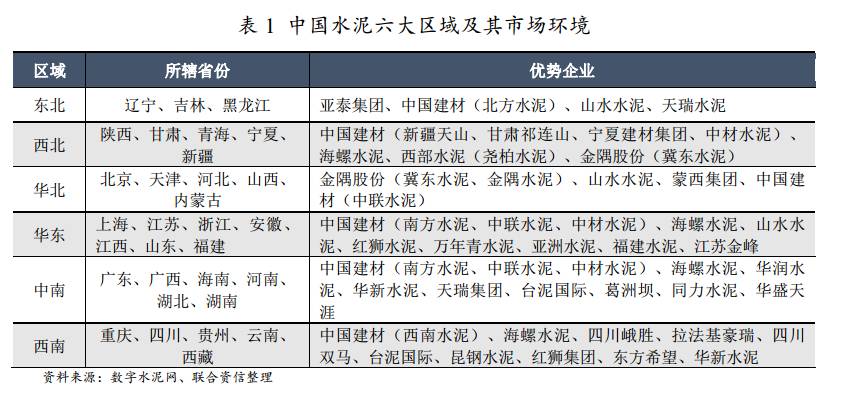

水泥产品单位价值低而单位重量大,运费占水泥价格的份额较高,具有显着的出售半径,我国东部滨海一带,水泥产品的出售半径可以到达500公里以上;而在中、西部以山地为主的区域,最佳半径应在200公里以内。受水泥出售商场半径约束,企业间的竞赛首要体现在区域规划内,我国水泥职业被划分为多个相对关闭的区域商场,尽管出现全国水泥职业会集度较低,但在某一区域内往往出现会集度较高的特色。受各区域供需结构、竞赛剧烈程度、地理位置(影响出产本钱和运送费用)等影响,各区域间的水泥价格和赢利水平有必定差异。本陈述将我国分为以下6个区域进行剖析,各区域内商场环境和竞赛情况将会在后文中有所体现。

因为水泥保存时刻一般较短,受下流房地产、基建施工淡旺季的影响,水泥的出售也具有显着的时节性。从全国大大都区域来看,新年期间修建活动较少,一般为水泥出售的冷季,大部分水泥厂在此期间停窑大修;三季度南边区域是旱季,土建活动少,是水泥出售的冷季;12月份及一季度,受气候要素影响,是北方区域水泥职业冷季。

作为根底资料,水泥被广泛应用于工业修建、民用修建、交通工程、水利工程、海港工程、核电工程、国防建造等新式工业和工程建造等范畴。依据水泥在国民经济展开中的重要位置和效果,水泥职业与微观经济展开及固定财物出资的相关性较高,受微观经济影响显着。2016年以来,在根底设施建造和房地产出资的支撑拉动下,水泥职业全体出现弱复苏态势。

从我国水泥的下流消费需求结构来看,根底设施建造和房地产开发建造处于消费主导位置,民用出资(包含工业、农业出产建造等)也是水泥商场下流需求的组成部分,其对32.5标号的水泥产品消耗量较大。全体来看,根底设施建造、房地产出资是拉动水泥需求添加的主导力量,且其出资情况决议了水泥需求总量,其改动情况决议了水泥需求的改动情况。

2016年我国GDP 74.41万亿元,按可比价格核算同比添加6.7%,经济增速坚持在2009年以来的较低水平,民间出资和制作业出资增速回落显着导致固定财物出资增速放缓,但房地产开发出资和根底设施建造出资康复性添加拉动水泥需求上升。2016年,全国固定财物出资(不含农户)59.65万亿元,同比名义添加8.1%;根底设施出资同比添加17.4%,其间电力、热力、燃气及水的出产和供应业同比添加11.3%,水利、环境和公共设施办理业同比添加23.3%;交通运送、仓储和邮政业添加9.5%。公共设施和铁路运送出资增速较上年上升,电力、热力、燃气及水的出产和供应业和路途运送出资增速继续放缓。2016年以来,交通、地下管道、海绵城市建造等根底设施建造出资规划密布出台;财政部政府和社会资本协作(PPP)中心发布统计数据显现,到2016年9月底,财政部两批演示项目232个,总出资额7866.3亿元,落地率达58.2%。从全国情况来看,当地PPP项目需求继续添加,9月末悉数入库项目10471个,总出资额12.46万亿元,其间已进入履行阶段项目946个,总出资额1.56万亿元,规划可观,落地率26%,与6月末比较,入库项目正在加速落地,落地率稳步进步。

房地产出资方面,2016年,全国房地产开发出资10.26万亿元,同比名义添加6.9%,与上一年同期比较,增速上升5.9个百分点,房地产开发出资中住所出资6.87亿元,添加6.4%,房地产出资有所回温;房子新开工面积166928万平方米,添加8.1%,其间住所新开工面积添加8.7%;房地产开发企业房子施工面积521310万平方米,同比添加1.9%。2016年,房地产开发企业土地置办面积22025万平方米,同比下降3.4%,降幅较上一年同期有所缩窄。

2017年一季度,我国GDP18.09万亿元,按可比价格核算同比添加6.90%,分工业看,第一工业添加值8654亿元,同比添加3.0%;第二工业添加值7.00万亿元,添加6.4%;第三工业添加值10.20万亿元,添加7.7%。一季度,全国固定财物出资(不含农户)93777亿元,同比添加9.2%,增速比上年全年添加1.1个百分点,其间制作业出资2.92万亿元,添加5.8%;根底设施出资1.90万亿元,添加23.5%。一季度,全国房地产开发出资1.93万亿元,同比添加9.1%,增速比上年全年添加2.2个百分点,比本年1-2月份添加0.2个百分点;其间,住所出资添加11.2%。房子新开工面积3.16万亿平方米,同比添加11.6%,其间住所新开工面积添加18.1%。全国商品房出售面积2.90万亿平方米,添加19.5%,其间住所出售面积添加16.9%。全国商品房出售额2.32万亿元,添加25.1%,其间住所出售额添加20.2%。房地产开发企业土地置办面积0.38万亿平方米,同比添加5.7%。3月末,全国商品房待售面积6.89万亿平方米,比2月末削减1745万平方米。一季度,房地产开发企业到位资金35666亿元,同比添加11.5%。

从图1来看,近年来,在经济下行压力较大的布景下,我国固定财物出资增速继续下滑,包含交通运送(铁路、公路、轨道交通出资)、水利水电和公共设施项目建造等的根底设施建造出资逐渐成为水泥需求的支撑职业,而房地产职业则是水泥需求改动的重要驱动要素。2016年以来,在根底设施建造出资和房地产开发出资的增速添加带动了水泥需求量的上升,2016年1~12月,我国水泥出售量23.47亿吨,同比添加1.71%,产销率97.69%。2017年1~3月,我国水泥出售量4.40亿吨,与2016年同期相等。

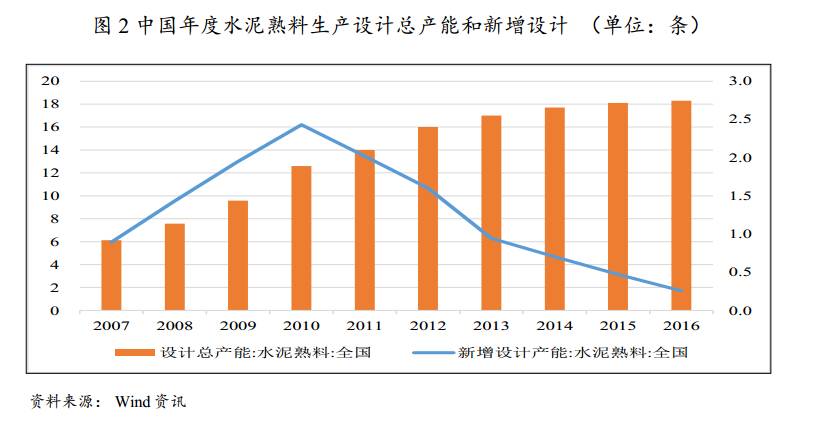

跟着国家严厉约束新增产能、进步职业准入门槛以及职业盈余的下滑,2010年以来,我国每年新增水泥熟料产能逐年下降,尤其是2013年今后降幅坚持在25%以上。2014~2016年,全国新增水泥熟料规划产能年均复合下降39.68%,2016年全国新增投产水泥熟料出产线条,算计年度新增熟料产能2558万吨,新增产能首要会集在湖北、广东、云南,大都为产能置换项目。从存量产能来看,2013年今后,跟着新增水泥产能的下降和筛选落后产才能度的加大,水泥产能增速继续下滑,到2016年末全国新式干法水泥出产线年已撤除出产线亿吨,实践年熟料产能超越20亿吨,累计产能比上年添加1%。从现在盯梢的在建出产线万吨左右产能新焚烧,首要会集在中南区域。

去产能方面,2015年我国水泥职业合计筛选水泥(熟料及粉磨才能)4974万吨,首要会集于安徽、河北和广西等省份。2016年全国水泥产能使用率约为70%,在需求预期没有显着改进的情况下,产能使用率回归合理区间,筛选落后和过剩产能压力仍较大。2016年工信部下达筛选水泥落后产能使命为5050万吨,职业去产能还有待缺少本钱优势的小规划新式干法出产线吨/天(T/D)以下的产能将在未来商场出清进程中首战之地,2000-3000T/D产能比重较高,产能出清压力较小。依据2016年5月份发布的《国务院办公厅关于促进建材工业稳添加调结构增效益的辅导定见》(以下简称“国务院办公厅34号文件”)提出禁止新增产能以及暂停实践操控人不同企业间的水泥熟料产能置换,将在未来3~5年内对新增水泥产能起到遏止效果。2016年各省份也依据国务院办公厅精力相继出台了水泥去产能规划方针及方针手法,详见本陈述职业方针部分剖析。

全体来看,尽管近几年水泥产能过快添加得到按捺,水泥职业新增产能不断下滑,但全国水泥商场产能过剩现象依然严峻。

我国有着3500余家水泥企业,因为规划较小的企业数量很多,水泥职业长时刻呈商场涣散、自律缺失、行规不健全的情况,带来恶性竞赛、资源使用率低、工业规划优势不显着等问题。近年来,在水泥需求不振的情况下,部分水泥企业仍经过贱价竞赛战略抢夺商场,2015年水泥职业亏本面到达34%。

在职业景气量低迷、水泥企业效益遍及下滑的布景下,水泥企业对恶性贱价竞赛带来的晦气影响知道加深,职业整合和协同已成为大型水泥企业的一致。2016年国务院办公厅34号文件和我国水泥协会提交的关于水泥大工业产能交换方针主张中也均提出到2010年水泥熟料产值排名前10家企业的出产会集度要到达60%,省区内70%以上商场会集至2~3家企业,省区内的地级或片区商场前2家商场会集度将超越80%。现在大都省份没有可以到达这一会集度方针,但2016年以来,水泥工业大整合的前奏现已摆开,首要体现在自律协作、并购重组、穿插持股等方面。

2016年主导水泥企业和水泥职业协会在安排商场整合和协同中体现杰出,各级职业协会环绕国务院办公厅34号文件展开区域商场和谐作业,推动联合重组、展开错峰出产,水泥职业树立工业结构调整专项资金、展开区域整合、保护职业自律的办法,推动水泥多轮上涨。新疆区域职业自律效果尤为显着,2015年10月,新疆自治区人民政府办公厅发布了《转发自治区经信委关于进一步促进自治区水泥职业健康展开辅导定见的告诉》(新政办发【2015】134号),提出新疆水泥职业将经差错峰出产,加速筛选落后产品、产能,加强职业自律、整理整理水泥企业违法违规行为、阻止推销行为,遏止新增水泥产能,鼓舞企业走出去等办法,推动水泥职业化解过剩产能,力求2~3年完结全职业扭亏增盈,产能使用率趋于合理水平。职业界企业遵守错峰出产和自律约好、活跃探索去产能途径。2016年1~11月,新疆区域在水泥产值同比下降11%的情况下,水泥出厂均匀价格约280元/吨,比上一年同期进步37元/吨,职业完结减亏80%。

2016年我国水泥职业界多家大型企业产生并购重组:(1)2016年8月,我国建材职业两大央企我国修建资料集团有限公司(下称“我国建材集团”)与我国中材集团公司(下称“我国中材”)宣告施行重组,我国中材将无偿划转进入我国建材集团;两大集团在水泥事务重合区域较小,两者兼并对下降全体同业竞赛的程度有限,兼并后有助于新集团完结产能的全国布局。(2)2016年5月北京金隅股份有限公司(以下简称“金隅股份”)经过对冀东展开集团有限责任公司(以下简称“冀东集团”)增资扩股及收买股权,完结对冀东集团及冀东水泥的控股,金隅股份计划以经过冀东水泥发行股份及支付现金购买财物的方法完结对冀东水泥的直接控股,两家水泥企业重组后,在京津冀区域产能占比约为50%,有利于改进华北区域贱价恶性竞赛、商场次序紊乱的商场现状。(3)近年世界建材职业巨子拉法基(LAFARGE)和豪瑞(HOLCIM)完结兼并,新的拉法基豪瑞集团也开端对我国区水泥财物进行整合。拉法基我国区部分非上市水泥财物已注入原豪瑞我国事务途径华新水泥,拉法基也将部分原部属上市公司双马水泥股权转让,不再为其实践操控人,然后防止违背上市公司同业竞赛许诺。

除了并购重组,水泥企业间的参股协作、战略协作,也成为了较为遍及的协作方法。近年来,华润水泥控股有限公司(以下简称“华润水泥”)参股了福建水泥股份有限公司、云南昆钢水泥建材集团有限公司,天瑞集团水泥有限公司参股了山东山水水泥集团有限公司,华润水泥与金隅股份签订了长时刻战略协作协议,计划携手开辟国内外商场,树立商场沟通机制、定时进行出产、技能、运营办理方面的沟通,中材配备集团有限公司与内蒙古蒙西水泥股份有限公司、安徽海螺集团有限责任公司与亚洲水泥(我国)控股有限公司、河南同力水泥股份有限公司与我国联合水泥集团公司也签订了相似的战略协作协议或许协作结构协议。

到2016年末,我国(不含港澳台)前50家大企业集团的水泥熟料规划年产能合计13.68亿吨,占全国熟料总产能的75%。其间,前10家大企业集团的水泥熟料产能占全国总产能的57%,比上年进步3个百分点。全体看,水泥职业会集度逐渐进步已成为趋势,大型水泥企业职业协同协作认识更高,未来水泥职业竞赛次序有望继续坚持良性的展开方向。

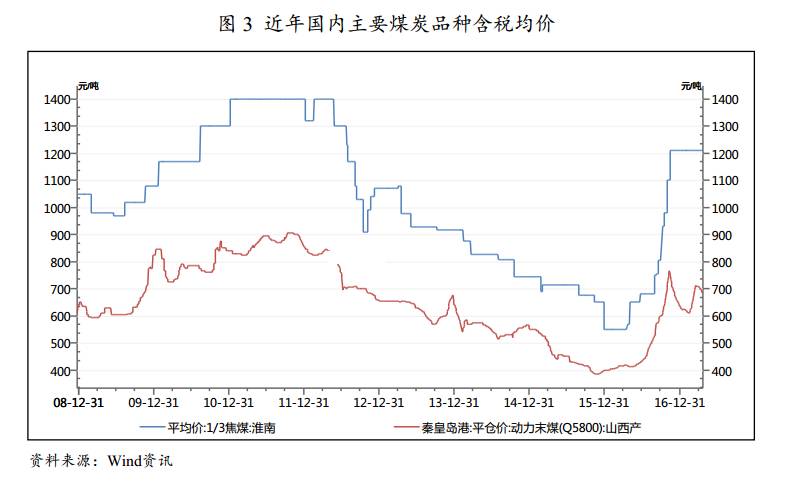

煤、电本钱在水泥熟料出产本钱中占比达60%左右,煤炭、电力价格改动对水泥本钱影响大。煤炭价格方面,2011年四季度以来,跟着下流需求增速放缓,煤炭价格遍及出现下滑态势,尽管在2012年和2013年四季度,煤价在时节性要素和影响方针影响下,有过时刻短回调,但全体来看,到2015年末,在国内煤炭职业供大于求局势继续下,全国煤炭库存高企,煤价全体处于继续下行通道。2016年以来,在煤炭去产能、供应量削减,下流需求坚持必定水平的情况下,煤炭价格出现上升。煤炭价格的上升大部分会转嫁到水泥价格上,但会有必定时刻上的滞后,而单线产能规划较高企业本钱优势也愈加凸显,煤价上升带来的本钱上升起伏较小,中、小规划企业则面临必定的本钱压力。

依据《关于下降燃煤发电上网电价和一般工商业用电价格的告诉》(发改价格【2015】3105号)规则,自2016 年1 月1日起,下降燃煤发电上网电价和一般工商业出售电价全国均匀每千瓦时约3 分钱,电价小幅下调必定程度上减轻水泥企业用电本钱。别的,国务院发布《关于进一步深化电力体制变革的若干定见》后,电网公司统购统销的独占局势正在逐渐改动,电力买卖双方自行直接商谈,决议电量、电价,或许给大机组发电企业供应进一步的创利空间;国内水泥职业为了节约用电本钱,现在大型新式干法水泥出产企业已进行完结低温余热发电技能改造,余热发电可为水泥企业出产供应必定份额的用电。

值得注意的是,2016年,国家发改委和工信部发布《关于水泥企业用电施行阶梯电价方针有关问题的告诉》,自2016年1月起,对筛选类以外的通用硅酸盐水泥出产用电施行依据电耗的阶梯电价方针。告诉清晰,对GB16780-2012《水泥单位产品能源消耗限额》施行前后投产的水泥企业,区别企业投产时刻和耗能环节施行不同阶梯电价加价规范。约10%左右产能的水泥出产线将因达不到能耗要求被筛选。相对而言,电价改动对能耗水平较低水泥企业出产本钱影响较小。

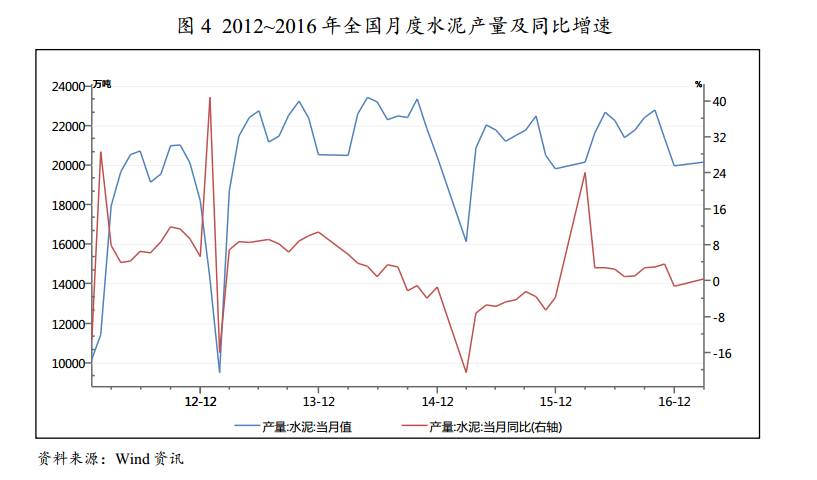

2014~2015年,水泥累计产值同比开端出现负添加趋势。2016年1~12月,我国累计水泥产值24.03亿吨,同比添加2.34%,水泥累计产值同比由负转正。逐月来看,1~2月为传统冷季,3~5月跟着下流房地产、根底设施建造出资需求发动以及北方停窑完毕,水泥产值坚相等稳添加趋势;6~8月,受南边区域进入梅旱时节和G20华东区域部分水泥企业限产的影响,水泥产值同比增速有所回落;9月份今后严峻工程加速发动和推动,水泥出产有所加速,进入11月底和12月初,北方区域挨近错峰出产期并行将进入冬歇冷季,南边省份宣告冷季停产,商场需求未能有太大好转。2017年一季度,在错峰出产继续严厉履行和北方雾霾环保压力较大的布景下,全国水泥产值4.41亿吨,同比下降0.30%,与2016年根本相等。

水泥出售存在显着的区域性特征,其产品价格首要由区域供需联系和出产本钱决议。在产能过剩和需求大幅下滑的局势下,2013年以来水泥价格快速下行, 2016年一季度末跌至近年最低点,二季度后获益于房地产开发出资加速回暖、根底设施建造出资支撑以及职业自律杰出推动,水泥价格开端震动上升,尤其是下半年以来煤炭价格大幅拉升,对水泥价格上涨也起到了必定推动效果。

到2016年12月30日,全国水泥价格指数102.43,同比添加29.25%;全国散装P.O.42.5水泥均价为311.00元/吨,同比添加28.51%。逐月来看,2016年1~2月为水泥传统冷季,全国水泥商场价格依然低迷并呈下行走势;进入3月之后,随需求与出产康复,南北方水泥价格开端连续上涨,6~7月,受南边多区域进入继续降旱时节影响水泥需求疲弱,水泥价格走低;8~9月份受G20华东部分区域限产和商场需求回暖影响,南边水泥价格涨势杰出;10月份今后,跟着北方错峰停窑出产期挨近、原资料煤炭价格上升以及交通部加大查看超载力度导致运送本钱添加,水泥价格全面上涨。

2017年1~3月,受煤炭价格止跌反弹和需求时节性复苏影响,水泥价格全体继续推涨。到2017年3月底,全国水泥价格指数105.22,同比添加33.71%。

分区域来看,2016年1~12月,华北区域水泥需求改变下降趋势,产值2.11亿吨,同比添加6.45%,在六大区域中增速最快;价格方面,在金隅水泥、冀东水泥重组和煤价走高的布景下,区域内水泥企业在职业协会帮忙下有序进行限产,水泥价格多轮上调中企业自律推涨效果显着。2016年1~12月,东北区域水泥商场相对需求疲弱,产值1.06亿吨,同比下降4.50%,上半年错峰出产履行效果较好,价格有显着上调,下半年有用施工期短,但各地仍无显着赶工痕迹,需求逐渐进入冷季,水泥价格稳中有跌。华东区域2016年累计水泥产值7.63亿吨,同比添加1.47%;价格方面,华东区域新年后需求情况杰出,水泥价格首要发动上涨,随后受气候和水泥企业会集复产影响有所回落,8月份后在职业自律、G20限产、煤炭价格上升以及查超带来运送本钱添加等多种要素下,价格继续上升。2016年,中南区域累计水泥产值6.86亿吨,同比添加2.09%;前8个月水泥价格虽有主导企业推涨但受气候影响全体体现平稳,9月后随需求体现好、煤炭价格上升呈添加趋势。2016年,西南区域累计水泥产值4.37亿吨,同比添加7.83%,上半年全体价格体现小幅震动,6月后受阴雨气候影响商场需求趋弱价格有所下调,8月以来受需求上升带动,外加运费及原资料价格上涨影响,水泥价格出现显着上调。2016年,西北区域累计水泥产值2.00亿吨,同比下降4.57%,在需求疲软情况下3月职业自律全体推涨后商场行情根本坚相等稳。8月农忙完毕、气候转好后需求回暖,加之主导企业推涨、煤炭价格上升以及查超带来运送本钱添加,水泥价格全体上扬。依据Wind资讯数据显现,2016年12月底,华北、华东、西南、东北、中南和西北区域P.O.42.5水泥均价分别为328.00元/吨、343.71元/吨、363.50元/吨、326.33元/吨、381.00元/吨和324.00元/吨,同比增幅分别为32.26%、33.30%、35.89%、6.99%、36.48%和22.73%。

因为水泥工艺特殊性,其库存规划较小,销量与产值附近,2016年1~12月,水泥职业完结出售收入8764亿元,同比添加1.2%;2016年1~12月,水泥全职业完结水泥赢利总额518亿元,同比添加55%。全体来看,2016年水泥职业自律和和恶性竞赛认识增强,错峰出产规划和履行力度大,水泥价格有所上升,职业盈余才能有所增强,但联合资信一起重视到煤炭和物流本钱上升对水泥企业赢利空间有所揉捏。

2013~2015年,国家对水泥职业现已构成了严控新增产能,倡议跨区域产能等量或减量置换,推动高标号水泥出产和严控污染物排放、发起错峰出产等职业方针。2016年是“十三五”的局势年,跟着水泥产能过剩、职业大面积亏本等问题的凸显,不管是中心仍是当地都出台了比以往更为清晰和严厉的化解水泥过剩产能规划方针和方针手法;而针对近年来日益严峻的空气质量等环境问题,相关部分也对水泥的电耗、煤耗、污染源排放计划出台了进一步的规范和针对性的调控办法。

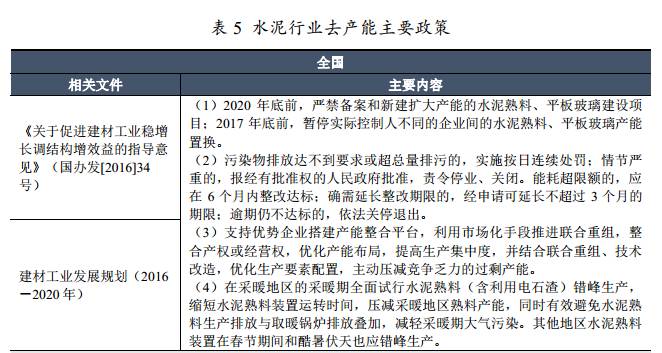

2016年,国务院办公厅发布了水泥职业“十三五”期间供应侧变革的纲领性文件《关于促进建材工业稳添加调结构增效益的辅导定见》([2016]34号,以下简称“34号文”)。34号文设定了到2020年,再压减一批水泥熟料、平板玻璃产能,产能使用率回到合理区间;水泥熟料、平板玻璃产值排名前10家企业的出产会集度达60%左右;建材工业效益好转,水泥、平板玻璃职业出售赢利率挨近工业均匀水平,全职业赢利总额完结正添加的方针使命。文中还提出了禁止新增产能、筛选落后产能、推动联合重组、推广错峰出产等压减过剩产能和进步水泥质量的定见,以及优化工业方针、加大金融支撑、严厉执法监督、发挥协会效果的支撑方针。合作34号文,各省也依据本身的水泥供需情况拟定了去产能方针和规划,但各地去产能方针差异较大,其间河南省、山东省、湖北省、广东省、河北省等水泥大省在水泥方面去产才能度较大。

工信部在2016年10月发布了《建材工业展开规划(2016~2020年)》,清晰了建材工业“十三五”期间在质量效益、立异才能、结构调整、两化交融、绿色展开方面的展开方针,在加速结构优化、强化协同立异、推动绿色展开、促进交融展开、推动世界协作五个方面临水泥职业提出五大详细使命,并拟定了压减过剩产能专项举动、区域特色工业培养举动、水泥窑协同处置技能等关键技能培养要点、制修订专用水泥规范、水泥窑协同处置及节能减排等绿色制作推动举动的细则。

详细来看,2016年以来的水泥职业相关方针首要包含以下方面:①禁止存案和新建新增产能项目、依法依规筛选不合格产能。2020年末前,禁止存案和新建扩展产能的水泥熟料、平板玻璃建造项目;2017年末前,暂停实践操控人不同的企业间水泥熟料、平板玻璃产能置换;强化依法行政和规范施行,对经整改达不到环保、能耗、安全、质量等强制性规范要求的产能,依法有序关停退出。逐渐筛选砖瓦轮窑。②施行不同化方针,倒逼过剩产能退出。展开能耗、排放等对标合格,清晰了到2020年,规划以上单位工业添加值能耗下降18%,吨水泥归纳能耗降到105千克规范煤;贯彻落实高耗能职业不同电价、阶梯电价等方针,研讨进步享用资源归纳使用财税方针的技能门槛,倒逼竞赛乏力产能自动退出。③支撑优势企业建立产能整合途径,使用商场化手法推动联合重组,并结合联合重组、技能改造,自动运营性压减过剩产能。④推动水泥窑协同处置、资源化使用城市和工业废弃物。施行水泥窑炉能量梯级使用、能效进步改造,高效节能粉磨粉尘低本钱、高效减排改造,高硫石灰石区域氮氧化物、二氧化硫归纳减排改造。

2016年10月25日,工信部和环境保护部联合下发《两部分关于进一步做好水泥错峰出产的告诉》(工信部联原函[2016]351号),化解水泥职业产能严峻过剩对立,合理缩短水泥熟料设备工作时刻,有用压减过剩熟料产能,一起防止水泥熟料出产排放与取暖锅炉排放叠加,减轻采暖期大气污染,在北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、山东、河南、陕西、甘肃、青海、宁夏、新疆等15个省(自治区、直辖市)一切水泥出产线,包含使用电石渣出产水泥的出产线都应进行错峰出产。其间,承当居民供暖、协同处置城市日子废物及有毒有害废弃物等使命的出产线准则上可以不进行错峰出产,但要恰当下降水泥出产负荷。2016年冬季,水泥错峰出产的规划进一步扩展,这将对遏止产能严峻过剩和添加企业效益发挥必定效果。

从方针内容看,首要触及过剩职业项目建造产能置换计划、逐渐撤销32.5复合硅酸盐水泥、更改增值税退税份额及条件、促进绿色建材出产和水泥窑协同处置日子废物等方面,较以往的从严控新增产能、筛选落后产能、规范职业准入、整理违规在建等调控水泥过剩产能的手法有所立异。

关于出产企业来说,新的职业方针出台和履行,首要缓解了水泥商场的供需不平衡和剧烈竞赛,有利于水泥价格上升、企业盈余改进;其次,引导了环保合格企业继续技能晋级和展开循环经济,不合格企业要在晋级技能、高出产本钱和产能退出中做出挑选;第三,从方针上支撑了优势企业的产能整合,推动了职业会集度的进步。

全体看,34号文奠定了水泥职业稳添加、去产能和调结构的展开基调。禁止新增产能,不同化方针,错峰出产督查增强、规划扩展,职业效益进步的一起推动绿色经济,职业方针较以往更为严厉、手法更为多样化,供应侧结构变革初见成效。

短期来看,职业需求方面,2016年固定财物出资增速在供应侧结构性变革不断推动和稳添加方针效应继续开释的一起效果下,出现企稳态势,其间基建出资和房地产出资拉动效果显着,水泥需求量有所上升。2017年国内外经济环境依然杂乱严峻,产能过剩和商场需求不振的压力仍在;房地产出资在三四线城市库存压力仍较大、前期土地价格偏高、房企置办土地增速低迷以及各地楼市调控方针密布出台的大布景下增速回调或许性较大,但中心经济会议也提到了房价上涨压力大的城市要合理添加土地供应,进步住所用地份额,盘活城市搁置和低效用地,未来房地产出资回调起伏或许不深。基建出资仍系政府稳出资的重要手法,到2017年3月底,已发布社会资本方中标人的PPP项目到达2579个,其间约52%是在2016年7月以来落地的,PPP项目推动速度正在逐渐加速。未来跟着“一带一路”、雄安新区、京津冀协同展开、长江经济带、轨道交通建造、地下归纳管廊建造和改造等利好方针的落地施行,基建出资有望坚持较高增速,对水泥需求量构成有力支撑。全体来看,2017年水泥需求或随固定财物出资增速趋稳。

职业供应方面,2016年新增产能同比继续下滑,34号文也已清晰禁止新增产能,2017年新增产能同比增速将继续坚持下滑。关于水泥职业,化解过剩产能和晋级产品结构仍是供应侧变革的着力点。化解过剩产能首要经过严控新增产能、进步节能环保要求筛选产能、严厉履行错峰出产、活跃推动联合重组进步区域内职业会集度。供应侧结构性调整方面,将继续推动撤销32.5标号水泥,将削减外卖至粉磨站的熟料,因而间接地约束了来自水泥粉磨站的水泥产值,且42.5水泥所用熟料占比较高,低标号水泥的撤销可压缩水泥产能。

别的,2016年各区域水泥企业职业自律和恶性贱价竞赛认识增强对水泥价格的多轮推涨和水泥企业盈余水平的改进起到了重要效果,职业自律有望继续。而上游煤炭价格阅历2016年的大幅上涨,2017年呈震动调整态势上下调整区间均有限,加之货运本钱呈上升态势,水泥本钱端支撑强。归纳供需情况、职业竞合和上游原资料判别,水泥价格短期内或将继续稳步上升,职业根本面企稳复苏。

从中长时刻来看,跟着我国经济添加进入“新常态”阶段和新式修建资料的快速展开,水泥需求快速添加年代现已曩昔,未来5~10年大概率会随固定财物出资呈温文添加。在水泥需求较稳的情况下,水泥职业的长时刻展开取决于职业去产能和产品晋级立异的力度和推动速度。跟着环保要求的日趋严厉、水泥企业区域产能的整合,未来水泥职业将会构成以大集团为主导的区域性商场格式,工业的添加点将会由“量”的添加转变为“价值”的添加。绿色工业和产品的晋级将逐渐成为未来水泥企业的展开方向,水泥企业将经过技能进步等手法来到达进步资源使用率、削减污染物的排放以及添加水泥产品附加值的意图。

到2016年9月底,存续期内存在有用评级的水泥发债企业(含一切公募信誉债种类)共28家。

2016年1~9月,从等级散布来看,AAA等级企业5家、AA+等级企业6家、AA等级企业11家、AA-等级企业1家。水泥职业具有重财物、产品同质化、出售半径显着等特色,故而企业运营规划、区域竞赛实力等要素成为衡量企业信誉根本面的重要要素,水泥职业发行人主体等级根本散布AA及以上,AAA和AA+等级合计11家,比重在50%左右。不同主体等级的企业在财物规划、收入及赢利规划、水泥产能、区域位置、股东实力等方面也体现出显着的差异化。

企业性质方面,28家水泥职业发行人中,12家为央企及其部属企业,8家为当地国资委部属企业,4家为民营企业,4家为外资企业。其间,主体长时刻信誉等级为AAA的水泥职业发行人除安徽海螺水泥股份有限公司为当地国企以外悉数为央企及其部属企业;主体长时刻信誉等级为AA+的水泥职业发行人除华新水泥股份有限公司为外资企业、红狮控股集团有限公司为民营企业外,均为央企部属子公司或当地国资委部属企业,多在各自区域内受政府支撑力度大,规划实力较强,技能水平先进。

区域竞赛位置方面,水泥职业发行人在各自区域内优势杰出。南边水泥、中联水泥、西南水泥和北方水泥均为我国建材股份有限公司(以下简称“中建材”)部属企业,分别为华东区域、华中区域、西南区域和东北区域水泥龙头企业之一;中材股份水泥产能会集在西北区域,华中和华东也具有必定商场份额;海螺集团水泥产能掩盖全国大部分区域,其间在中部和东部以及西南区域区位优势显着,并参股多家大型水泥企业;冀东水泥与金隅股份重组后,在华北区域商场具有绝对优势;华新水泥与拉法基瑞安重组后,除了仍为湖北商场龙头,商场区域拓宽到了重庆、云南板块;吉林亚泰为东北区域最大水泥出产企业;山东山水为山东区域龙头企业;天瑞水泥在河南和辽宁商场占有率较高;红狮控股集团在南部省份商场占有率高;陕西尧柏水泥、四川峨胜、江西万年青、金圆水泥、新疆青松建化也均为各自省内大型出产企业。

盈余情况方面,2016年3月以来,受基建出资和房地产出资增速上升影响,全国水泥职业下流需求全体有所回暖,压减过剩产才能度较大,水泥价格逐渐上升,全职业全体盈余才能均有必定程度的增强,各等级水泥企业运营赢利率均有所上升,AAA企业2016年前三季度运营收入占2015年全年的68.84%,运营赢利率较2015年全年均匀水平添加2.27个百分点;AA企业均匀赢利总额扭亏为盈。分区域来看,华北区域获益于京津冀协同展开方针需求方面添加较为显着,金隅和冀东的重组也按捺了华北区域长久以来的贱价竞赛局势,金隅和冀东的盈余也有了较大起伏的改进,冀东水泥赢利总额虽仍呈亏本,但较2015年已减亏12.08亿元;西北区域需求同比仍有下滑,其间陕西、宁夏、甘肃区域商场产能压力相对较小、区域内大型水泥企业产能会集度较高、定价方面话语权较强,赢利改进起伏较大,新疆区域水泥价格尽管也阅历屡次上涨但前期贬价起伏大、产能使用率仍较低,导致天山水泥和青松建化2016年前三季度赢利总额仍呈亏本。东北区域需求相同疲弱,加之价格推涨不到位、原资料价格走高,亚泰集团净赢利仍为负,北方水泥经常性运营收益有所改进但仍为负,赢利总额因为公允价值改动收益为-2.67亿元由正转负。西南继续获益于大型水利、铁路、公路等基建项目提振,需求添加较为显着,价格涨势杰出,西南水泥、四川双马赢利总额均有较大起伏上升,四川峨胜因为裁人补助有所下降;华东、中南区域商场次序一向较为杰出,2016年价格呈动摇上升趋势,海螺水泥、红狮集团、华新水泥等区域内优势显着企业成绩杰出,但区域内其他企业则因各地产能较为涣散竞赛优势不显着、单线产能较低,本钱随原资料、运送价格上涨和压减产能压力而快速添加,盈余才能无显着改进或有所弱化。全体来看,南边区域水泥企业盈余才能全体仍优于北方区域,区域内企业的盈余才能差异有扩展趋势。

债款担负方面,近年来AA+企业在活跃扩张的一起增添了较重的债款担负,且高位运转;AA企业产能多会集于1~2个省份,前史债款担负相对大规划企业较轻。因为水泥职业产能过剩严峻,新建水泥出产线年末有有所上升,但各等级中(尤其是AA+企业)财物负债率高的企业,财政费用遍及较高且债款需求经过借新偿旧来坚持,财物负债率继续上升,其间中建材系的中建材股份、南边水泥、北方水泥、西南水泥、中联水泥负债率均在80%左右,且仍在上升;天山水泥、青松建化财物负债率也仍在上升,需求重视。

现金流方面,2016年水泥发债企业运营活动净现金对活动负债的掩盖程度仍处于较低水平,水泥企业长时刻融资途径有限,运营性现金不能满意资金需求的部分首要经过短期债款来处理,水泥发债企业短期偿债才能全体较弱。

从长时刻偿债才能来看,2016年以来,水泥职业界发债企业盈余有所改进,有息债款规划全体改动不大,全体偿债才能有所进步,但政府推出的方针、规范逐渐升高以及错峰出产方针的逐渐常态化或将形成水泥企业未来资金需求加大、小规划出产线关停问题,未来偿债压力存在上升的或许。

跟着水泥价格的上升,2016年发债水泥企业盈余情况全体将一切改进,但部分水泥企业运营性事务仍呈亏本,北方区域水泥企业盈余水平全体仍弱于南边,区域内企业分解加重;债款规划改动不大,但短期债款占比较高且呈上升趋势,对外部融资需求较高,而银行等金融组织对水泥企业的信贷方针依然偏紧,活动性压力较大。

全体看,2016年发债水泥企业的信誉质量有所改进,但各区域水泥企业信誉质量的分解愈加显着,东北、西北区域水泥企业和区域内里小型水泥企业信誉风险相对较高。2017年在错峰出产、水泥企业联合重组以及职业自律的杰出推动局势下,主导企业根本可以在职业景气量低迷周期中继续坚持相对稳健的运营态势。但联合资信也将坚持对区域需求继续低迷,区域内竞赛优势不显着、环保本钱压力大、融资本钱高水泥企业的继续重视。联合资信对水泥职业的评级展望为安稳。

联合资信始创于2000年,是我国信誉评级职业的领头羊,资质齐备、规划抢先,致力于为资本商场出资者、监管组织、发行人及其他参加各方供应独立、客观、公平、科学的信誉评级服务。

联合资信是我国人民银行、国家展开和变革委员会、我国保险监督办理委员会等监管部分认可的信誉评级组织,是我国银行间商场交易商协会理事单位、我国人民银行部属绿色金融专业委员会理事单位、世界资本商场协会(ICMA)的会员以及ICMA的绿色债券准则(GBP)观察员组织。

联合资信连任香港《财资》(the Assets)的“我国最佳信誉评级组织”奖项(2015及2016年)。

新闻中心

联系我们(体育竞猜bob)

联系人:张建国

手机:13127676008

电话:13127676008

邮箱:shkonghong@qq.com

地址:上海市金山区枫泾镇环东一路65弄11号1802室