天风证券:电力板块是被轻视的我国特色估值系统优质财物

发布时间:2023-07-20 22:32:20 来源:体育竞猜bob1. 我国电力职业实施行政许可制,准入门槛较高,决议了电力职业公司以央国企为主。

2. 遭到以往根本面瑕疵的影响,商场对电力的重视度不高,体现在两个维度:

1)公募持仓层面,23Q1公用事业低配份额为-2.3%、在31个一级职业中位列倒数第三;

2)板块收益层面,在21个首要中特估细分方向中,1-5月中特估+电力的涨幅为16%、位列倒数第五。

3. 因而,电力板块根本面的优化或许被资金所忽视,未来在价值发现的过程中,增量资金或将带来较大的补涨空间。

1)从本钱端来看,国内煤炭扩产趋势显着,在需求相对疲软的状况下,港口库存压力不断加大,带动煤价进入快速下行通道,已呈现超预期跌落。到2023年6月2日,秦皇岛港Q5500煤价已跌至765元/吨,同比下降434元/吨,叠加进口煤增量及长协煤份额进步,火电本钱有望进一步下降。

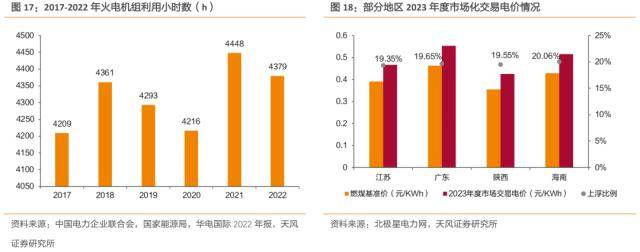

2)从收入端来看,国内电力供需局势继续偏紧,而火电作为安稳性电源,短期内仍将起到压舱石效果,使用小时数及电价水均匀坚持高位。

2. 新动力发电:碳中和许诺驱动动力加快转型,风、光装机容量快速扩张,到2023年4月,国内风电装机规划到达3.80亿千瓦,1-4月同比添加12.2%,光伏装机规划到达4.41亿千瓦,1-4月同比添加36.6%,展望未来,“十四五”新动力发电装机方针清晰,添加空间依然可观。而上游组件价格的快速下滑有望带动新动力项目收益率抬升,然后保证新动力装机快速放量。

1. 中证全指电力公用事业指数(H30199.CSI)选取A股电力职业相关个股作为成分股,且成分股在职业界具有较高的市占率,事务包括干流发电类型,总量与结构维度上均能充分反映我国电力商场全貌,中盘风格杰出。

2. 电力指数的成绩与走势具有较强的顺经济周期特征,但也或许呈现逆周期要素提振成绩、支撑股价的状况。中证全指电力指数近年来走势与PPI表征的经济周期根本同步,但在经济下行阶段或许有逆势而上的状况。例如22年以来,PPI继续探底,但本钱改进与收益上行支撑电力板块成绩高增,电力指数先于PPI企稳。逆周期要素或将继续支撑电力板块走强。

我国电力职业实施行政许可制,准入门槛较高。电力职业作为国民经济重要的基础职业,与社会开展、人民生活密切相关,安全、安稳和足够的电力供应是国民经济健康安稳继续快速开展的重要前提条件。依据2020年12月国家动力局印发的《电力事务许可证监督管理办法》,除国家动力局规则的豁免景象外,任何单位或许个人未获得电力事务许可证(发电类、输电类、供电类),不得从事相应的发电、输电、供电事务(含增量配电事务)。

较高的准入门槛决议电力职业公司以央国企为主。依据申万电力职业数据,现在A股电力职业总共97家上市公司,其中心企和当地国企的数量别离为32和41家,占比别离到达33%和42%,中心国有企业和当地国有企业在电力职业中占比加起来超越七成。分类型来看,火电、水电、风电、光伏发电、核电上市企业中心国企占比别离为90%、90%、91%、33%、100%。

遭到以往根本面瑕疵的影响,商场对电力的重视度不高,也意味着近期板块根本面的优化或许被资金所忽视,未来在价值发现的过程中,增量资金或将带来较大的补涨空间:

火电方面,2021-2022年燃煤价格大幅上涨连累成绩,火电企业经营状况面对必定窘境;绿电方面,平价项目添加+商场化买卖规划扩展导致新动力发电盈余才能有所下滑。在此布景下,开年以来资金对电力板块装备偏慎重,体现在两个维度:

1)从公募持仓看,23Q1公用事业低配份额为-2.3%、在31个一级职业中位列倒数第三,职业肯定装备份额低于职业市值占A股总市值的比重;

2)板块收益层面,虽然电力板块央国企含量高,但在咱们整理的21个中特估细分方向中,1-5月中特估+电力的涨幅为16%、位列倒数第五,远低于中特估+数字经济、中特估+修建等方向。

国内商场煤方面,国内煤炭扩产趋势显着,供需估计相对宽松。依据国家计算局数据,2023年1-4月国内原煤产值到达15.27亿吨,同比进步4.8%,4月国内原煤产值到达3.81亿吨,同比进步4.5%,咱们估计2023年国内煤炭产值将继续进步。而比较于供应侧的添加,需求侧则相对疲软,在保长协发运布景下,电厂煤炭库存处于较高水平,对商场煤收购积极性缺乏,依据Wind数据,到2023年5月25日,南边八省电厂煤炭库存到达3734万吨,同比添加675万吨。

供需宽松布景下,国内港口库存压力不断加大。到2023年5月30日,秦皇岛港、曹妃甸港、广州港煤炭库存别离为625、621、346万吨,别离同比添加130、180、35万吨。在此状况下,煤价进入快速下行通道,已呈现超预期跌落。到2023年6月2日,秦皇岛港Q5500煤价已跌至765元/吨,环比前一日下降6元/吨,同比下降434元/吨。

进口煤方面,我国进口煤体量添加且进口煤价接连跌落,对内贸煤构成必定代替效果。量上来看,据海关总署,我国2023年4月份进口煤炭4067.6万吨,同比添加72.7%,接连两个月的进口量超越4000万吨。价上来看,进口煤价遍及跌落,就不同煤种而言,据易煤资讯,高卡煤价全体下挫显着,滨海电厂也进步热值而添加对进口高卡煤的询货积极性;中卡煤询货志愿进步,跟着滨海电厂用电负荷进步,华南电厂添加对中卡煤的收购志愿;夏日较高用电负荷使得低卡煤询货志愿削弱,而当时低卡煤货源相对足够,进口贸易商对其出货志愿较高,故低卡煤的招标价格接连跌落且起伏较大。

别的,从长协煤方针来看,2022年10月31日国家发改委办公厅印发《2023年电煤中长期合同签约履约工作计划告诉》。与2022年计划比较,2023年的中长协合同的供应方规划扩展,一切在产的煤炭出产企业均在规划内;而需求方规划缩小至发电和供暖用煤企业。一起,下水煤合同基准价按5500大卡动力煤675元/吨履行,较2022年700元/吨有所回落。在全国长协份额进步以及合同基准价下降的状况下,火电燃煤本钱有望进一步下降,成绩弹性有望开释。

国内电力供需局势继续偏紧,保供压力较大。中电联2023年1月19日发布《 2023年度全国电力 供需局势剖析猜测陈述》,陈述提出2022年全国电力供需全体紧平衡,部分地区用电顶峰时段电力供需偏紧。而且,陈述指出2023年我国电力消费需求增速将比2022年进一步进步。正常气候状况下,估计2023年全国全社会用电量9.15万亿千瓦时,比2022年添加6%左右,电力供需偏紧局势或将长期存在。

在此布景下,火电机组迎来量价齐升。一方面,火电作为安稳性电源,短期内仍将起到压舱石效果,依据中电联数据,全国火电使用小时数自2021年来即呈现显着抬升,近年来机组出力水均匀坚持高位;另一方面,电力供需偏紧方式下电价相同坚持高位,据北极星电力网计算,江苏、广东、陕西、海南等多地2023年年度商场化买卖电价均坚持高份额上浮,对电厂盈余修正构成有力保证。

本钱端,现在我国煤炭库存处于近年来高位水平,且下流需求较弱,内贸煤价格仍有望继续跌落;一起进口煤快速添加,对内贸煤构成必定代替效果,特别关于滨海地区构成较强弥补。收入端,电力供需偏紧局势下有望迎来量价齐升。

碳中和许诺驱动动力加快转型,风、光装机容量快速扩张。在一次动力消费和碳排放的两层束缚下,风景装机规划快速扩张,到2023年4月,国内风电装机规划到达3.80亿千瓦,1-4月同比添加12.2%,光伏装机规划到达4.41亿千瓦,1-4月同比添加36.6%, 2018-2022年风景算计装机CAGR达20.6%。

“十四五”装机方针清晰,未来有望连续高速添加。依据全球动力互联网开展协作安排猜测,到2025年,我国清洁动力装机量将到达17亿千瓦,其中风电装机容量将到达5.36亿千瓦,2020-2025年CAGR达13.7%;光伏装机容量将到达5.51亿千瓦,2020-2025年CAGR达16.8%。

上游价格快速下滑带动项目收益率抬升,保证新动力装机放量。光伏组件价格方面,依据InfoLink的数据,光伏产业链价格全体仍处于下行通道,2023年5月底多晶硅细密料及单晶182组件价格别离已降至118元/kg、1.60元/W;风机价格方面,金风科技发布的全国风电设备月度招标均价显现,风机价格相同呈现继续下降趋势,2023年3月的招标均价为1607元/KW,相较于2022年1月的2070元/KW下降22%。

中证全指电力公用事业指数(中证全指电力指数,代码H30199.CSI)选取A股电力职业相关个股作为成分股,事务掩盖我国干流发电类型,是严密追寻上市电力企业开展的指数。

市值方面,中证全指电力指数市值散布均匀,以中盘风格为主。到5月31日,中证全指电力指数成分股中位市值190.8亿元,100-500亿个股占比51.9%,大都个股市值在中盘区间邻近。

细分职业方面,中证全指电力指数成分股在职业界具有较高的市占率,且事务包括干流发电类型,总量与结构维度上均可以充分反映我国电力商场全貌。从发电量来看,指数成分股2021年累计发电量32,423.62亿千瓦时,占全年全国发电量81,121.80亿千瓦时的39.97%,高市占率进步了中证全指电力指数对电力职业的代表性;从首要发电类型看,22Y全国发电量中火电、水电、其他发电类型占比依次为70%、14%、16%。在54只成分股中,以火电为主的电力企业占44%,水电、风电、光伏、核电、其他类型占比依次为22%、15%、11%、4%、4%,与全国发电结构大体共同。

从根本面上看,中证全指电力指数成绩的周期特点显着。获益于我国经济长周期上行,2018年以来电力指数成绩增速中位水平在全A水平之上,但与干流宽基指数比较,经济周期切换给电力指数带来较显着的根本面动摇。例如18-19年去杠杆、贸易战等要素连累经济体现,电力指数成绩也逐年下行;而20年我国疫情先于海外完毕、接受全球制造业产能,电力指数成绩呈现了上行顶峰。

对应到商场体现,中证全指电力指数的走势也呈现较大的周期性动摇,大体与经济周期共同。用PPI来描写经济周期,中证全指电力指数的走势与PPI方向根本同步,特别是在经济上行期(如2016、2020年)电力指数一般获得正收益,在经济下行期电力指数承压,但也或许呈现逆周期要素提振成绩、从而支撑股价体现的状况。

详细到本轮,本钱改进+收益上行,电力板块成绩已然先行回转,使得指数体现抵消掉了经济下行的连累。在多重利好要素效果下,电力板块成绩水平已呈现显着改进。2022年、2023Q1电力指数全体归母净利润别离为783.77、310.60亿元,同比别离添加69.51%、51.69%。从盈余才能来看,2022年、2023Q1电力指数全体ROE别离为5.32%、2.02%,同比别离添加2.62 pct、0.59 pct。

在此基础上,虽然微观环境偏弱导致大盘走势相对较弱,但电力股全体强于大市,体现出较强的防护和逆周期特点。详细来看,2023年年头华能世界、华电世界等全国性标的走势相对较强,近期浙能电力、申能股份等区域性标的走势相对较强,并有望进一步演绎。

新闻中心

联系我们(体育竞猜bob)

联系人:张建国

手机:13127676008

电话:13127676008

邮箱:shkonghong@qq.com

地址:上海市金山区枫泾镇环东一路65弄11号1802室