百年建筑网:水泥种类2020年商场回顾及21年展望

发布时间:2023-08-05 05:06:59 来源:体育竞猜bob2020年全国水泥产值完成23.6亿吨,同比添加1.6%,而本年上半年受突发新冠疫情影响,水泥均价同比下降2.6%,职业赢利总额同比下降3.6%。2020水泥产能净添加量有所放缓,但部分区域错峰出产力度有所放缓,外加进口熟料量不断提高,本年水泥产值仍坚持添加状况。2021年跟着新冠疫苗投入商场,各经济指标不断康复,商场需求将安稳提高,水泥产值相对安稳,水泥均价或将出现上行趋势。

2020年全国水泥产值同比小幅添加,水泥均价小幅下滑,职业盈余同比下降,一方面受疫情影响下流需求结构产生改动,别的新增产能开释和进口熟料量的添加导致水泥供需趋于平衡状况。那么2020年水泥商场根本面怎样体现呢?下面具体剖析。

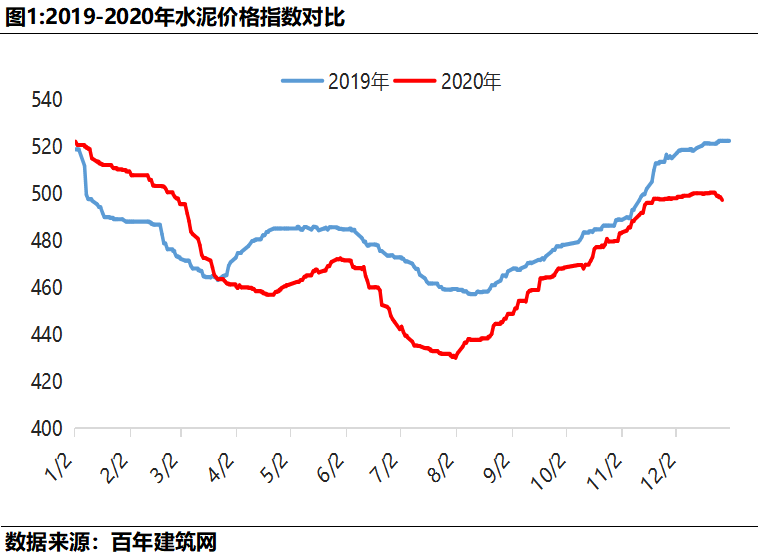

2020年一季度受疫情和季节性冷季影响,百年建筑网水泥价格指数从522跌落至461,累计跌落61点;二季度跟着疫情得到操控,加上一季度揉捏的需求会集开释,水泥价格指数从457上涨至472,累计上涨15个点;三季度受冷季和南边旱季延伸等要素影响,水泥价格指数下降42点;四季度疫情对商场影响进一步削弱,基建和房建需求显着提高,水泥价格指数从430上涨至500,累计上涨70点,但仍较年头跌落4%。本年受疫情影响,尽管全体需求未有改动,但下流需求结构出现改动,水泥价格指数均值同比上一年跌落2%。

从全国各区域水泥价格指数来看,2020年东北地区价格指数上涨起伏最大,全年上涨79点,上涨起伏到达25%,其次是西北地区上涨14点,上涨起伏3.6%。其他区域价指数均有小幅跌落,其间华东跌幅8.3%,华北跌落8.15%,西南跌落6.26%,能够看本年各区域水泥价格指数出现北涨南跌的态势。

2020年一季度受疫情和季节性要素影响,水泥产值同比削减23.97%;二季度跟着疫情得到操控,水泥企业活跃复工复产,水泥产值同比添加7.77%;三季度疫情得到进一步缓解,对水泥企业出产影响较小,水泥产值同比添加6.01%;四季度商场需求好转,影响水泥产值继续提高,同比上一年添加6.47%。

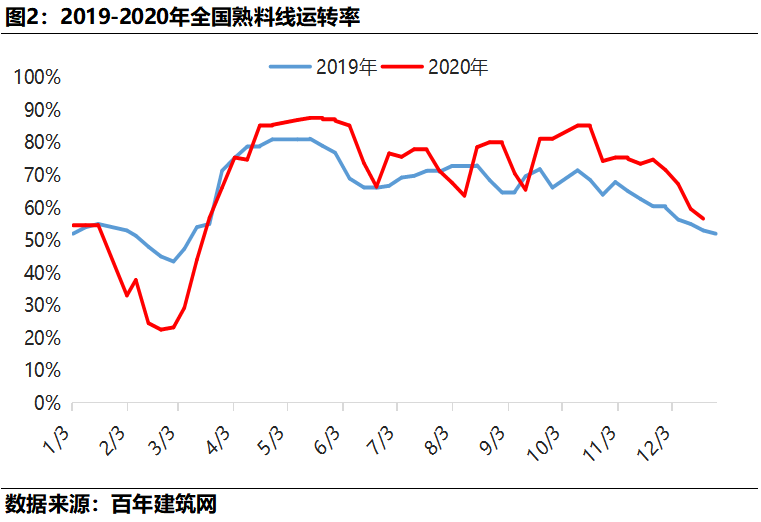

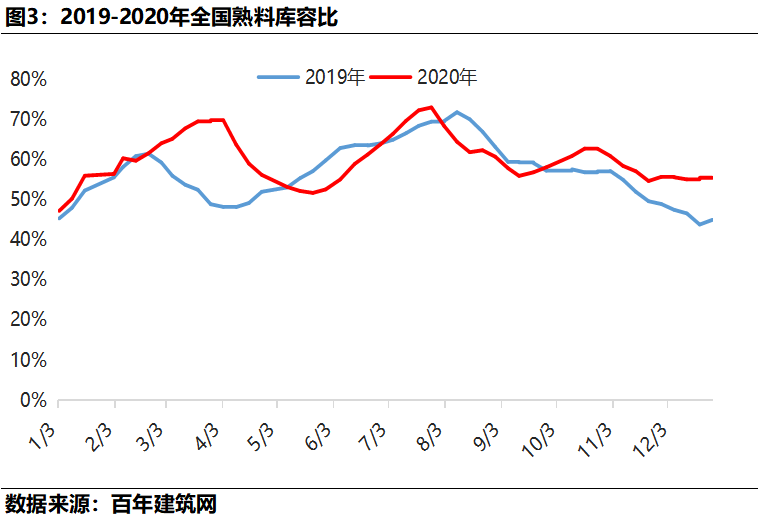

依据百年建筑网调研274家熟料出产企业熟料线年除一季度较全年同期低10.7%以外,其他二、三、四季度熟料线工作率均高于上一年同期水平,而全年均匀熟料库容比略高于上一年3%,能够看出尽管2020年全国熟料产值跟上一年根本相等,而新增产能开释和进口熟料的添加,是形本钱年国内水泥产值同比提高的要害。

从以上数据来看,本年国内水泥产值同比小幅提高。上半年尽管受疫情影响,一季度水泥产值同比大幅削减,但二、三、四季度改进较为显着,同比添加均超6%。展望2021年,基建、房地产需求继续提高,而水泥产能新增仍然严控,错峰出产力度有增无减,估计2021年全国水泥产值或保持在24亿吨左右。

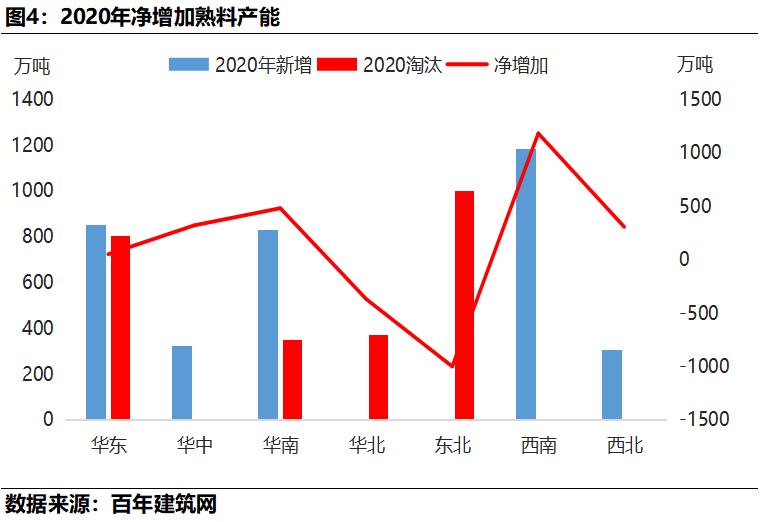

2020年国内净添加熟料产能同比削减,据百年建筑网计算,2020年国内新增23条新式干法水泥熟料出产线t/d熟料出产线t/d熟料出产线%,阐明新增产能首要以2500t/d以上为主,产能会集度在不断提高。按投产时刻来看,上半年投产736万吨占21.1%,下半年投产2749万吨占比78.9%,首要是上半年受疫情影响,部分水泥厂施工建造遭到必定影响,因而大多新增熟料线会集鄙人半年投产。

据百年建筑网计算,2020年国内累计筛选落后熟料产能2520万吨,同比添加52.3%,其间西北地区削减最多,达1000万吨,其次是华东800万吨、西南370万吨、东北350万吨,华中、华北、华南没有。数据显现北方商场置换筛选熟料产能较南边商场多,加上北方大都省份每年履行采暖季错峰出产,接连停窑4个月以上,对整个北方商场水泥产能过剩对立起到较大的缓解。

本年国内熟料产能净添加965万吨,同比削减48.9%。其间西南净添加1180万吨、华南480万吨、华中320万吨;别的东北净添加-1000万吨、华北-370万吨。从熟料产能净添加状况来看,南边商场熟料产能净添加远大于北方商场多,首要是南边商场水泥需求显着好于北方商场。

2021年熟料产能净添加量或将继续下降,2020年10月,国家依据2017年《水泥玻璃职业产能置换施行方法》修订职业产能置换施行办,发布最新《水泥玻璃职业产能置换施行方法(修订稿)》,此方法不只确保了国家在产能置换方面方针的延续性,而且从源头把控好“禁止新增产能”的关口,引导企业经过联合重组和产能置换,将竞赛乏力的过剩产能赶快退出,然后能够更好地化解产能严峻过剩对立。按照此办法履行,估计2021年全国熟料净添加量将继续下降。

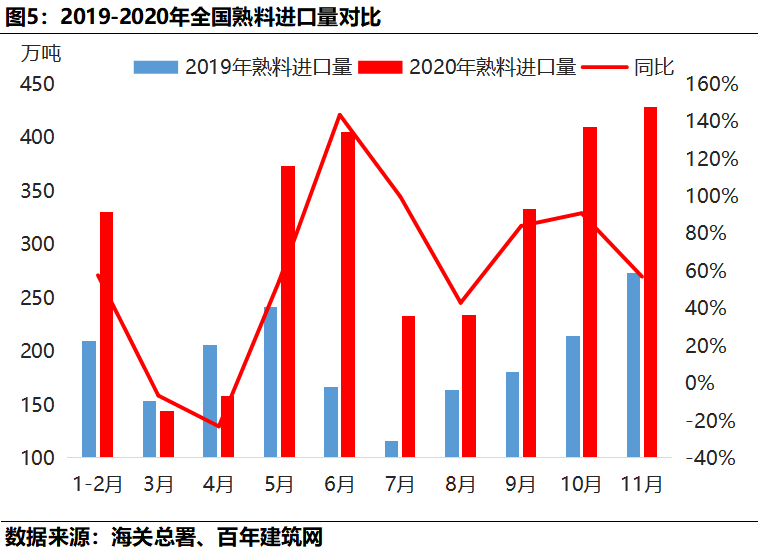

2020年1-11月,我国累计进口熟料3049万吨,同比添加58.55%;累计进口水泥294万吨,同比添加69%。本年一季度因疫情对商场需求有必定影响,但二季度今后需求逐步提高,三季度根本康复正常水平,四季度需求有显着添加,为国外水泥和熟料的进口发明有利条件。别的国内水泥和熟料价格偏高,影响国外水泥和熟料进口到国内,使得熟料进口量再创前史新高。

出口方面,2020年1-11月份,国内累计出口熟料算计8.3万吨,同比下降81%;累计出口水泥251.5万吨,同比下降43.5%。从以上数据能够看出,国内出口水泥量仅占我国水泥总产值的0.14%,体量微乎其微。

近几年来,我国进口熟料商场日益火爆,熟料进口总量日积月累,国内较好的需求和偏高的水泥价格为外来水泥熟料进入我国商场发明了有利条件。依据百年建筑网调研商场状况剖析,估计2020年我国全年熟料进口总量或将超越3000万吨,而我国在上个月又签署了RCEP贸易协定,到时成员国之间的水泥熟料关税将相应减免,熟料进口商场的竞赛将会变得愈加剧烈,水泥与熟料的进出口商场也或将产生相应的体量改动。

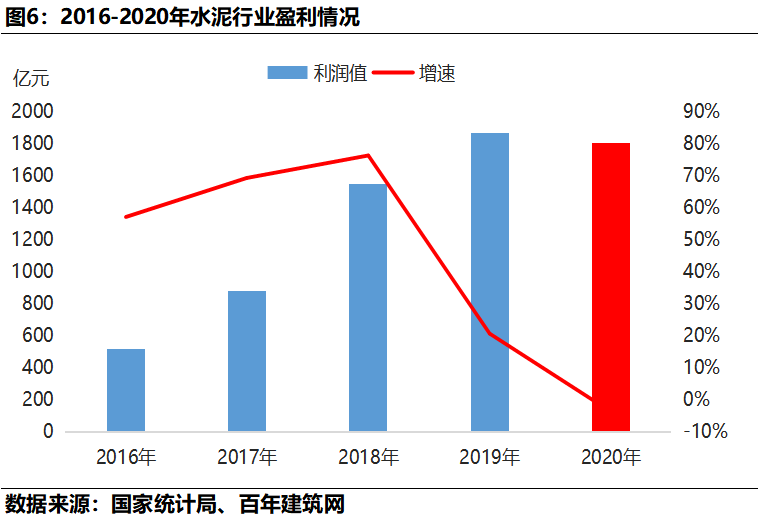

2020年上半年受疫情影响,水泥销量和销价双降,水泥职业赢利767亿元,同比下降6.1%。下半年跟着疫情得到有用操控,水泥供给和需求双双提高,水泥销价随之提高,水泥职业赢利快速添加,下半年水泥职业赢利超1000亿元,全年赢利估计1800亿元,同比下降3.6%。本年水泥职业赢利尽管较上一年略有下降,但仍然高于2018年曾经的水平。

2020年动力煤均价495元/吨,较2019年跌落5%,而动力煤是水泥出产首要的燃料,其本钱占水泥出产本钱的50%以上,动力煤的价格跌落,意味着水泥出产本钱略有下降。别的2020年全年水泥消费量略高于上一年,但全国P.O42.5散装水泥均价同比跌落12元/吨,而销价的跌落远超越本钱的下降起伏,因而本年水泥职业赢利同比下降3.6%。

水泥商场需求首要会集在基建和房建工程上,而房建用水泥首要体现在产品混凝土中,据百年建筑网对506家混凝土企业产值调研来看,2020年混凝土产值2.25亿方,产值同比削减12.56%,因而体现出房建对水泥的需求有所削减,但本年水泥全体消费量略高于上一年,因而本年水泥下流需求结构有产生显着改动,基建对水泥的需求有显着提高,也契合本年国家加强基建补短板,扩展内需的战略。

展望2021年,我国经济增速回归正常,基建仍然是主导,房建逐步复苏,加上资金环境相对安稳,商场需求继续向好,别的水泥供给端安稳,新增产能上升但增速放缓,全体供需对立不杰出,水泥价格将环绕2020年赢利空间上下震动。下面从几个方面做扼要剖析。

估计2021年我国仍然能领跑全球首要经济体,进一步施行 双循环相互促进的新发展格式。尽管疫情期间的紧急办法将接连退出,因为本年经济指标技能偏低,看好2021经济增速回归正常;添加来历方面,现在干流金融机构除了遍及美观消费外,相同以为2021年固定资产出资中制造业出资成为首要添加动力,房建和基建两项仍处于“阵痛期”。阅历了接连两年的大规模减税降费,我国财务缺口接连两年被迫扩展,亟需安居乐业。看好2021年财务方针趋于温文,预算收入增幅大于开销;货币方针偏中性,政府部门有望下调杠杆率。

10月末,全国房子新开工面积累计同比增削减2.6%,较2月的-44.9%大幅修正,但上一年同期是增10%;10月末全国产品房出售面积累计同比相等,较年头修正了近40%,简直保持了上一年同期水平。房地产企业在资金回笼方面继续向好;比照本年乡镇区域搅拌站配送状况(产能利用率同步于出货量),全国均匀水平仅27.1%,且三季度以来很长一段时刻难以触及30%荣枯线。猜想,房地产企业回笼资金后并未很多投放到在建项目的工程金钱付出,职业全体周转速度不高。

商场需求方面,2020年财务方针活跃,货币方针趋于详尽、灵敏、精准,后期方针方向大概率回归疫情之前,出资结构也将产生改动,水泥的消费环境难有大幅改进。别的疫情防控虽仍然存在不确定性,但能够预见2021新年后项目开、复工功率大概率高于2020年,全体根本可控,难以仿制一季度短期剧烈动摇的行情。

水泥供给方面,2020年四季度以来水泥商场供需相对平衡,根本面未留传显着危险,2021年水泥供给端平稳,新增产能上升但增速放缓,估计仅部分商场动摇性变大。

综上所述,短期来看商场动摇规模有限,底部本钱支撑力较强,供需对立不杰出;中长期来看大部分种类产能开释潜力大,而基建需求开释趋缓,房建需求能否快速撑起需求增量部分存疑,水泥价格将环绕2020年赢利空间上下震动。

新闻中心

联系我们(体育竞猜bob)

联系人:张建国

手机:13127676008

电话:13127676008

邮箱:shkonghong@qq.com

地址:上海市金山区枫泾镇环东一路65弄11号1802室